Cách để tự quyết toán thuế TNCN Online cuối năm- có ví dụ

Bạn đã tìm hiểu về quyết toán thuế TNCN chưa? Quyết toán thuế TNCN có cần thiết hay không? Những trường hợp nào được uỷ quyền để quyết toán thuế TNCN?...

Trong bài viết này Viện Kế Toán- Công ty cung cấp dịch vụ kế toán toàn quốc sẽ cung cấp những thông tin trên và hướng dẫn 2 cách quyết toán thuế TNCN online chi tiết để bạn có thể nắm !!!

Đây là một trong những bước cần thiết để đảm bảo rằng người nộp thuế sẽ thực hiện đầy đủ các trách nhiệm về pháp lý cũng như là quyền lợi của cá nhân.

Việc thực hiện quyết toán thuế TNCN đúng hạn ngoài việc giúp người nộp thuế tránh được các rủi ro về pháp lý như:

- Bị xử phạt hành chính: do không kê khai hoặc không nộp thuế bổ sung kịp thời.

- Mất quyền lợi hoàn thuế: số thuế nộp thừa sẽ không được hoàn lại hoặc không được bù trừ vào kỳ kê khai thuế tiếp theo nếu không kê khai đúng hạn.

>>> Vì thế việc quyết toán thuế TNCN nó không chỉ là trách nhiệm pháp luật mà còn là cách để cá nhân người nộp thuế có thể bảo vệ được quyền lợi tài chính của mình, tránh các sai sót gây ra việc bị phạt hành chính.

>>> Tìm hiểu thêm các thông tin liên quan đến thuế TNCN: Cách để tính thuế TNCN phải nộp từ tiền công, tiền lương;

- Doanh nghiệp: phải có trách nhiệm kê khai, khấu trừ, cũng như là nộp thuế TNCN thay cho trường hợp những NLĐ thuộc diện chịu thuế trong năm tính thuế.

- Người lao động: nếu thuộc diện chịu thuế TNCN thì cần phải tự thực hiện quyết toán nếu không thuộc trường hợp được ủy quyền.

- Đối với trường hợp ủy quyền quyết toán TNCN: nếu NLĐ muốn ủy quyền cho công ty/ doanh nghiệp thực hiện quyết toán thay cho mình nếu đáp ứng đủ các điều kiện theo đúng quy định hiện hành. Việc ủy quyền này sẽ giúp đơn giản hóa quy trình và đảm bảo tính chính xác trong kê khai đối với người lao động hơn.

Cụ thể, các công ty/ doanh nghiệp sẽ:

- Kê khai phần thu nhập chịu thuế mà NLĐ đã nhận được trong thời gian làm việc tại công ty/ doanh nghiệp trong năm.

- Thực hiện trách nhiệm quyết toán theo đúng quy định hiện hành, để đảm bảo tính minh bạch và đúng hạn.

Thì công ty phải có trách nhiệm kê khai, quyết toán thuế TNCN cho phần thu nhập mà NLĐ đã nhận trong năm làm việc tại doanh nghiệp.

+ Còn đối với phần thu nhập từ nơi làm việc khác:

Công ty/ doanh nghiệp thứ hai nơi NLĐ làm việc thì sẽ kê khai quyết toán thuế cho phần thu nhập mà họ đã trả.

NLĐ sẽ tự chịu trách nhiệm kê khai và quyết toán thuế cho phần thu nhập tổng hợp, bao gồm các khoản đã nộp thiếu hoặc thừa theo quy định pháp luật đang hiện hành.

Thu nhập từ công ty X: với HĐLĐ không xác định thời hạn.

Thu nhập vãng lai tại công ty khác: 60 nghìn đồng đã khấu trừ thuế TNCN 10%.

Thu nhập vãng lai bình quân tháng của Ông Đ:

60.000.000 đồng ÷ 12 tháng = 5.000.000 đồng/tháng.

Trường hợp Ông Đ phải quyết toán thuế:

Nếu ông Đ thuộc diện phải quyết toán thuế và không yêu cầu quyết toán thu nhập vãng lai, ông Y có thể ủy quyền cho công ty X quyết toán thay phần thu nhập mà công ty X trả.

Thu nhập tại nơi làm việc thứ 2 (60.000.000 đồng) sẽ do ông Đ tự kê khai quyết toán thuế TNCN.

- Điều kiện đầu tiên, NLĐ có tiền lương, tiền công tại một công ty/ doanh nghiệp

- Điều kiện thứ 2, NLĐ điều chuyển công tác do sự thay đổi cơ cấu tổ chức

- Giấy uỷ quyền để quyết toán thuế TNCN theo mẫu 08/UQ-QTT-TNCN;

- Hoá đơn hoặc là chứng từ chứng minh người nộp thuế có đóng từ thiện,... (nếu có);

- Trường hợp 2: công ty/ doanh nghiệp có phát sinh chi trả thu nhập nhưng không phát sinh việc khấu trừ thuế TNCN.

>>> Tìm hiểu thêm các thông tin liên quan đến thuế TNCN: Tổng hợp 1 số khoản thu nhập không phải chịu thuế TNCN- Người nộp thuế không nên BỎ QUA;

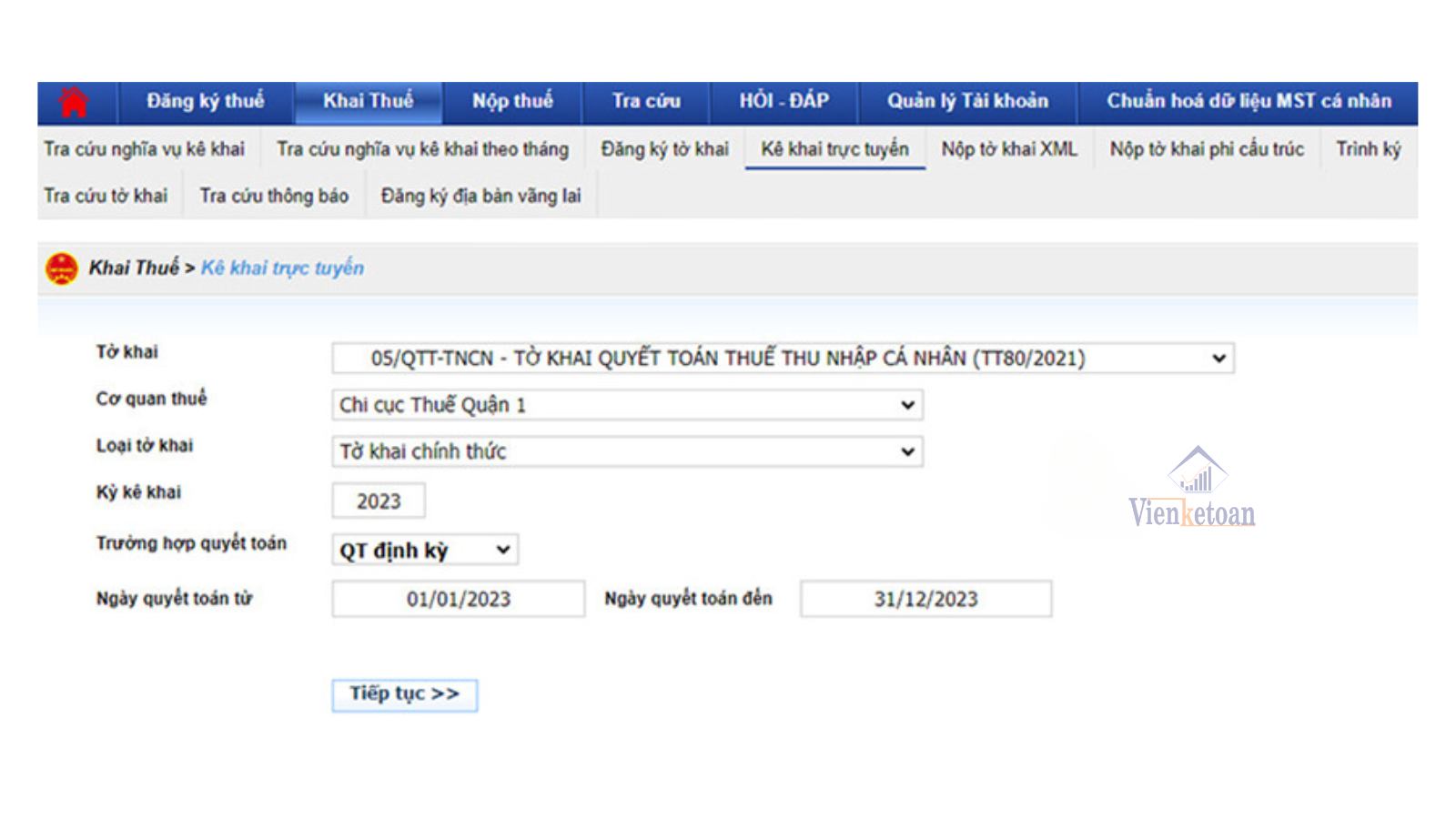

Sau đó chọn các thông tin về Tờ khai, CQT, loại tờ khai, kỳ kê khai, trường hợp quyết toán, ngày quyết toán (như hình minh hoạ phía dưới). Sau khi đã điền đầy đủ thông tin bấm “Tiếp tục” sau đó “Hoàn thành kê khai”.

Còn đối với cá nhân, thì hạn chót để nộp quyết toán thuế TNCN là ngày cuối cùng kể từ tháng thứ 4 từ ngày mà kết thúc năm tài chính, năm dương lịch.

>>> Tìm hiểu thêm về thời gian để hoàn thành thủ tục quyết toán thuế TNCN

>>> Tìm hiểu thêm các thủ tục hoàn thuế TNCN

Liên hệ ngay với Viện Kế Toán- Công ty cung cấp dịch vụ kế toán qua HOTLINE: 0916.636.419 nếu cần tư vấn, hỗ trợ thêm nhé!!!

Trong bài viết này Viện Kế Toán- Công ty cung cấp dịch vụ kế toán toàn quốc sẽ cung cấp những thông tin trên và hướng dẫn 2 cách quyết toán thuế TNCN online chi tiết để bạn có thể nắm !!!

1. Quyết toán thuế TNCN là sao? Có bắt buộc hay không?

Quyết toán thuế TNCN thực chất là quá trình kê khai số thuế phải nộp thêm, hoàn thuế TNCN đã nộp thừa, hoặc bù trừ vào kỳ khai thuế kế tiếp trong một năm tính thuế.Đây là một trong những bước cần thiết để đảm bảo rằng người nộp thuế sẽ thực hiện đầy đủ các trách nhiệm về pháp lý cũng như là quyền lợi của cá nhân.

Việc thực hiện quyết toán thuế TNCN đúng hạn ngoài việc giúp người nộp thuế tránh được các rủi ro về pháp lý như:

- Bị xử phạt hành chính: do không kê khai hoặc không nộp thuế bổ sung kịp thời.

- Mất quyền lợi hoàn thuế: số thuế nộp thừa sẽ không được hoàn lại hoặc không được bù trừ vào kỳ kê khai thuế tiếp theo nếu không kê khai đúng hạn.

>>> Vì thế việc quyết toán thuế TNCN nó không chỉ là trách nhiệm pháp luật mà còn là cách để cá nhân người nộp thuế có thể bảo vệ được quyền lợi tài chính của mình, tránh các sai sót gây ra việc bị phạt hành chính.

>>> Tìm hiểu thêm các thông tin liên quan đến thuế TNCN: Cách để tính thuế TNCN phải nộp từ tiền công, tiền lương;

2. Các đối tượng/ trường hợp phải quyết toán thuế TNCN

2.1. Đối tượng cần phải quyết toán thuế TNCN

Quyết toán thuế TNCN là trách nhiệm của các bên liên quan, trong đó bao gồm có:- Doanh nghiệp: phải có trách nhiệm kê khai, khấu trừ, cũng như là nộp thuế TNCN thay cho trường hợp những NLĐ thuộc diện chịu thuế trong năm tính thuế.

- Người lao động: nếu thuộc diện chịu thuế TNCN thì cần phải tự thực hiện quyết toán nếu không thuộc trường hợp được ủy quyền.

- Đối với trường hợp ủy quyền quyết toán TNCN: nếu NLĐ muốn ủy quyền cho công ty/ doanh nghiệp thực hiện quyết toán thay cho mình nếu đáp ứng đủ các điều kiện theo đúng quy định hiện hành. Việc ủy quyền này sẽ giúp đơn giản hóa quy trình và đảm bảo tính chính xác trong kê khai đối với người lao động hơn.

2.2. Các trường hợp cần phải quyết toán thuế TNCN

- Trường hợp 1: NLĐ đã nghỉ việc trước thời điểm phải quyết toán thuế TNCN

Theo đúng quy định, thì các công ty/ doanh nghiệp trả thu nhập chịu thuế từ tiền lương, tiền công (dù có phát sinh khấu trừ thuế hay không) vẫn phải thực hiện khai quyết toán thuế hoặc quyết toán thay cho cá nhân nếu đã được ủy quyền.Cụ thể, các công ty/ doanh nghiệp sẽ:

- Kê khai phần thu nhập chịu thuế mà NLĐ đã nhận được trong thời gian làm việc tại công ty/ doanh nghiệp trong năm.

- Thực hiện trách nhiệm quyết toán theo đúng quy định hiện hành, để đảm bảo tính minh bạch và đúng hạn.

- Trường hợp 2: Đối với NLĐ có từ 2 nơi làm việc trở lên

+ Đối với phần thu nhập từ công ty/ doanh nghiệp đang làm việc:Thì công ty phải có trách nhiệm kê khai, quyết toán thuế TNCN cho phần thu nhập mà NLĐ đã nhận trong năm làm việc tại doanh nghiệp.

+ Còn đối với phần thu nhập từ nơi làm việc khác:

Công ty/ doanh nghiệp thứ hai nơi NLĐ làm việc thì sẽ kê khai quyết toán thuế cho phần thu nhập mà họ đã trả.

NLĐ sẽ tự chịu trách nhiệm kê khai và quyết toán thuế cho phần thu nhập tổng hợp, bao gồm các khoản đã nộp thiếu hoặc thừa theo quy định pháp luật đang hiện hành.

(*) Ví dụ minh họa:

Năm 2023, ông Đ có:Thu nhập từ công ty X: với HĐLĐ không xác định thời hạn.

Thu nhập vãng lai tại công ty khác: 60 nghìn đồng đã khấu trừ thuế TNCN 10%.

Thu nhập vãng lai bình quân tháng của Ông Đ:

60.000.000 đồng ÷ 12 tháng = 5.000.000 đồng/tháng.

Trường hợp Ông Đ phải quyết toán thuế:

Nếu ông Đ thuộc diện phải quyết toán thuế và không yêu cầu quyết toán thu nhập vãng lai, ông Y có thể ủy quyền cho công ty X quyết toán thay phần thu nhập mà công ty X trả.

Thu nhập tại nơi làm việc thứ 2 (60.000.000 đồng) sẽ do ông Đ tự kê khai quyết toán thuế TNCN.

2.3. Các trường hợp và những điều kiện để được ủy quyền quyết toán thuế TNCN

NLĐ sẽ có thể uỷ quyền để quyết toán thuế TNCN cho công ty/ doanh nghiệp nếu đáp ứng được các điều kiện dưới đây:- Điều kiện đầu tiên, NLĐ có tiền lương, tiền công tại một công ty/ doanh nghiệp

- Điều kiện thứ 2, NLĐ điều chuyển công tác do sự thay đổi cơ cấu tổ chức

2.4. Những giấy tờ cần NLĐ cần để uỷ quyền cho doanh nghiệp khi quyết toán thuế TNCN

Để uỷ quyền thì NLĐ cần chuẩn bị các giấy tờ sau:- Giấy uỷ quyền để quyết toán thuế TNCN theo mẫu 08/UQ-QTT-TNCN;

- Hoá đơn hoặc là chứng từ chứng minh người nộp thuế có đóng từ thiện,... (nếu có);

3. Các trường hợp mà NLĐ không phải quyết toán thuế TNCN

- Trường hợp 1: Trong năm tính thuế, nếu doanh nghiệp không phát sinh việc chi trả thu nhập từ tiền lương, tiền công hoặc bất kỳ khoản thu nhập nào khác cho người lao động, doanh nghiệp sẽ không phải thực hiện quyết toán thuế TNCN.- Trường hợp 2: công ty/ doanh nghiệp có phát sinh chi trả thu nhập nhưng không phát sinh việc khấu trừ thuế TNCN.

>>> Tìm hiểu thêm các thông tin liên quan đến thuế TNCN: Tổng hợp 1 số khoản thu nhập không phải chịu thuế TNCN- Người nộp thuế không nên BỎ QUA;

4. Hướng dẫn 2 CÁCH quyết toán thuế TNCN Online

4.1. Cách 1- Kê khai nộp thuế TNCN online

Truy cập vào trang Thuế điện tử >>> Click chọn “Khai thuế” >>> Chọn “Kê khai trực tuyến”.Sau đó chọn các thông tin về Tờ khai, CQT, loại tờ khai, kỳ kê khai, trường hợp quyết toán, ngày quyết toán (như hình minh hoạ phía dưới). Sau khi đã điền đầy đủ thông tin bấm “Tiếp tục” sau đó “Hoàn thành kê khai”.

4.2. Cách 2 - Tiến hành nộp tờ khai XML trên phần mềm hỗ trợ kê khai thuế HTKK

Click chọn “Khai thuế” >>> Chọn “Nộp tờ khau XML” >>> Chọn “Chọn tệp tờ khai” >>> Chọn “Ký điện tử” >>> Bấm “Nộp tờ khai”5. Các vấn đề liên quan đến việc quyết toán thuế TNCN cuối năm

Cho tôi hỏi hạn nộp hồ sơ để quyết toán thuế TNCN là ngày nào?

Trả lời: Nếu là tổ chức, công ty/ doanh nghiệp trả thu nhập thì hạn chót là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch, năm tài chính;Còn đối với cá nhân, thì hạn chót để nộp quyết toán thuế TNCN là ngày cuối cùng kể từ tháng thứ 4 từ ngày mà kết thúc năm tài chính, năm dương lịch.

>>> Tìm hiểu thêm về thời gian để hoàn thành thủ tục quyết toán thuế TNCN

Cho tôi hỏi, tôi có nộp thừa thuế TNCN thì số tiền thừa sẽ được xử lý như thế nào sau khi quyết toán thuế TNCN?

Trả lời: Sẽ có 2 hướng để xử lý số thiền thuế TNCN nộp thừa đó là: bù trừ vào kỳ thuế sau; hai là sẽ hoàn trả lại số thuế TNCN nộp thừa sau khi quyến toán.>>> Tìm hiểu thêm các thủ tục hoàn thuế TNCN

Liên hệ ngay với Viện Kế Toán- Công ty cung cấp dịch vụ kế toán qua HOTLINE: 0916.636.419 nếu cần tư vấn, hỗ trợ thêm nhé!!!

Tin liên quan :

Thành lập công ty

Dịch vụ kế toán

ĐÀO TẠO KẾ TOÁN