4 loại thuế công ty/ doanh phải nộp sau khi thành lập

4 loại thuế công ty/ doanh phải nộp sau khi thành lập

Trong bài viết này Viện Kế Toán- Công ty cung cấp dịch vụ kế toán trọn gói sẽ chia sẻ đến các anh chị em “nhà kế” cách tính lại 4 loại thuế chính và có ví dụ cụ thể. Bên cạnh đó, trong bài viết này Viện Kế Toán sẽ giúp anh chị em “nhà kế” hiểu rõ hơn về bản chất của 4 loại thuế này.

Khi đóng thuế, đồng nghĩa với việc doanh nghiệp đang hỗ trợ nhà nước trong việc duy trì và phát triển các dịch vụ công như: an ninh, giáo dục, hạ tầng, y tế,…

Hiện nay có 2 loại thuế mà doanh nghiệp thường phải đóng đó là:

- Thuế bình thường: đây là loại thuế mà dường như các công ty/ doanh nghiệp nào cũng phải đóng vào ngân sách nhà nước

- Thuế đặc biệt: thì loại thuế này sẽ được áp dụng cho các trường hợp đặc biệt, chẳng hạn như: thuế tiêu thụ đặc biệt đánh vào rượu bia, thuốc lá để hạn chế tiêu thụ, hoặc phí thủy lợi để phát triển hệ thống tưới tiêu.

Ngay sau khi hoàn tất thủ tục đăng ký thành lập công ty/ doanh nghiệp và được cấp MST, thì việc tiếp theo của doanh nghiệp đó là thực hiện khai báo thuế ban đầu với cơ quan thuế, đồng thời tiến hành nộp các loại thuế theo quy định.

>>> Tìm hiểu thêm về các hồ sơ/ chứng từ dùng để kê khai thuế ban đầu.

- Đối tượng phải nộp lệ phí: Các loại hình công ty/ doanh nghiệp được quy định rất rõ tại Nghị định 139/2016/NĐ-CP.

- Đối tượng được miễn lệ phí: là bao gồm các công ty/ doanh nghiệp được quy định tại Nghị định 22/2020/NĐ-CP.

- Mức phí và thời hạn nộp thuế môn bài: Tùy thuộc vào thời gian đăng ký kinh doanh và doanh thu của công ty/ doanh nghiệp, mà mức lệ phí môn bài phải đóng sẽ dao động từ 300 – 3 triệu đồng/năm.

>>> Lưu ý: Ngay sau khi được cấp GPKD, công ty/ doanh nghiệp cần nhanh chóng nộp tờ khai lệ phí môn bài cho CQT quản lý trực tiếp của doanh nghiệp.

Đây là thủ tục pháp lý quan trọng không thể bỏ qua. Để đảm bảo thực hiện một cách nhanh chóng, đúng quy định, hạn chế sai sót một cách tối đa thì công ty/ doanh nghiệp có thể tham khảo dịch vụ khai thuế ban đầu do Viện Kế Toán cung cấp với chi phí chỉ từ 1.000.000 đồng.

>>> Tham khảo thêm một số thông tin liên quan khác:

Quy định về việc được miễn lệ phí môn bài theo Nghị định 22;

Thông tin chi tiết về các bậc thuế và thời hạn nộp thuế môn bài mới nhất năm 2024;

>>> Có một lưu ý tuyệt đối không nên bỏ qua đó là sau khi doanh nghiệp thành lập thì cần phải xác định phương pháp kê khai thuế phù hợp với quy mô cũng như là hoạt động kinh doanh của doanh nghiệp.

Nhưng nếu như công ty/ doanh nghiệp sử dụng dịch vụ thành lập công ty tại Viện Kế Toán thì sẽ được chúng tôi tư vấn miễn phí về vấn đề này.

>>> Cách để lựa chọn phương pháp kê khai thuế GTGT phù hợp cho doanh nghiệp

>>> Chi tiết về cách tính thuế GTGT kế toán cần biết

- Đối tượng phải đóng thuế TNDN: là các cá nhân, cơ sở sản xuất, tổ chức, hkd,… có kinh doanh các sản phẩm/ hàng hoá/ dịch vụ phát sinh thu nhập.

- Công thức tính thuế TNDN như sau:

>>> Lưu ý, các khoản chi phí hợp lí, hợp lệ được trừ khi quyết toán thuế TNDN sẽ còn phụ thuô vào ngành nghề cũng như là tình hình sản xuất/ kinh doanh của doanh nghiệp.

>>> Chi tiết về cách tính thuế TNDN kế toán cần biết

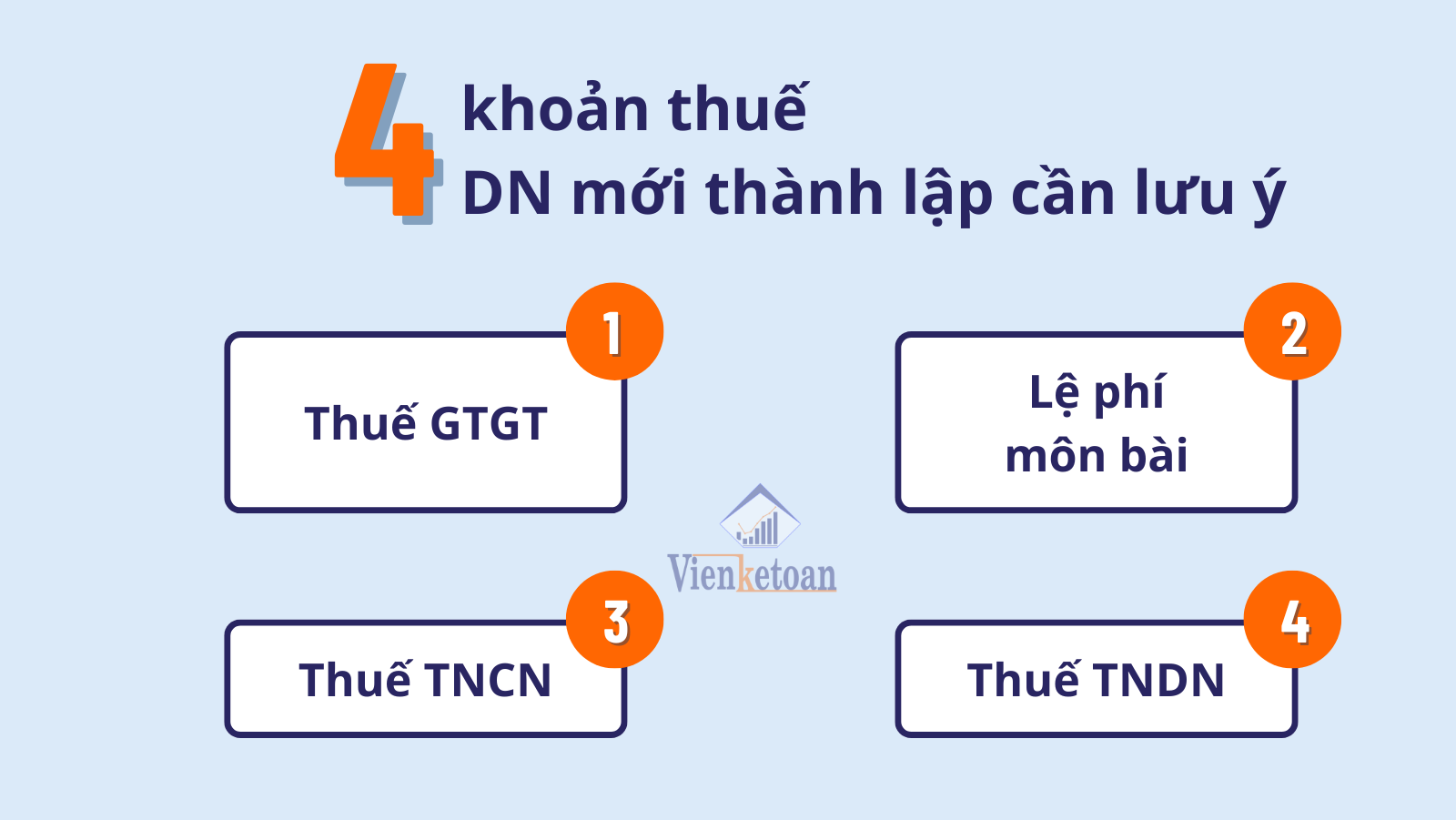

Tuy nhiên thì thường sẽ có 4 loại thuế mà bất kỳ một doanh nghiệp nào cũng phải đóng đó là: thuế môn bài, thuế GTGT, thuế TNDN, TNCN.

>>> Liên hệ ngay với Viện Kế Toán qua HOTLINE: 0916.636.419 để được tư vấn thêm về dịch vụ kế toán, pháp lý doanh nghiệp, chữ ký số, hoá đơn điện tử, BHXH.

Trong bài viết này Viện Kế Toán- Công ty cung cấp dịch vụ kế toán trọn gói sẽ chia sẻ đến các anh chị em “nhà kế” cách tính lại 4 loại thuế chính và có ví dụ cụ thể. Bên cạnh đó, trong bài viết này Viện Kế Toán sẽ giúp anh chị em “nhà kế” hiểu rõ hơn về bản chất của 4 loại thuế này.

1. Thuế là gì? Tại sao doanh nghiệp lại cần phải nộp thuế sau khi thành lập?

Về bản chất thuế không chỉ là nghĩa vụ mà đó còn là sự đóng góp thiết yếu của các cá nhân/ công ty/ doanh nghiệp,.. cho sự vận hành của xã hội.Khi đóng thuế, đồng nghĩa với việc doanh nghiệp đang hỗ trợ nhà nước trong việc duy trì và phát triển các dịch vụ công như: an ninh, giáo dục, hạ tầng, y tế,…

Hiện nay có 2 loại thuế mà doanh nghiệp thường phải đóng đó là:

- Thuế bình thường: đây là loại thuế mà dường như các công ty/ doanh nghiệp nào cũng phải đóng vào ngân sách nhà nước

- Thuế đặc biệt: thì loại thuế này sẽ được áp dụng cho các trường hợp đặc biệt, chẳng hạn như: thuế tiêu thụ đặc biệt đánh vào rượu bia, thuốc lá để hạn chế tiêu thụ, hoặc phí thủy lợi để phát triển hệ thống tưới tiêu.

Ngay sau khi hoàn tất thủ tục đăng ký thành lập công ty/ doanh nghiệp và được cấp MST, thì việc tiếp theo của doanh nghiệp đó là thực hiện khai báo thuế ban đầu với cơ quan thuế, đồng thời tiến hành nộp các loại thuế theo quy định.

>>> Tìm hiểu thêm về các hồ sơ/ chứng từ dùng để kê khai thuế ban đầu.

2. Chi tiết 4 loại thuế doanh nghiệp phải nộp sau khi thành lập

Sau khi thành lập thì có 4 loại thuế quan trọng doanh nghiệp không thể bỏ qua2.1. Thuế môn bài (hay còn được gọi là lệ phí môn bài)

Thuế môn bài hay còn được gọi là lệ phí môn bài là khoản đầu tiên mà các doanh nghiệp cần phải lưu ý. Đây là một khoản phí mà mỗi doanh nghiệp đều phải đóng hàng năm.- Đối tượng phải nộp lệ phí: Các loại hình công ty/ doanh nghiệp được quy định rất rõ tại Nghị định 139/2016/NĐ-CP.

- Đối tượng được miễn lệ phí: là bao gồm các công ty/ doanh nghiệp được quy định tại Nghị định 22/2020/NĐ-CP.

- Mức phí và thời hạn nộp thuế môn bài: Tùy thuộc vào thời gian đăng ký kinh doanh và doanh thu của công ty/ doanh nghiệp, mà mức lệ phí môn bài phải đóng sẽ dao động từ 300 – 3 triệu đồng/năm.

>>> Lưu ý: Ngay sau khi được cấp GPKD, công ty/ doanh nghiệp cần nhanh chóng nộp tờ khai lệ phí môn bài cho CQT quản lý trực tiếp của doanh nghiệp.

Đây là thủ tục pháp lý quan trọng không thể bỏ qua. Để đảm bảo thực hiện một cách nhanh chóng, đúng quy định, hạn chế sai sót một cách tối đa thì công ty/ doanh nghiệp có thể tham khảo dịch vụ khai thuế ban đầu do Viện Kế Toán cung cấp với chi phí chỉ từ 1.000.000 đồng.

>>> Tham khảo thêm một số thông tin liên quan khác:

Quy định về việc được miễn lệ phí môn bài theo Nghị định 22;

Thông tin chi tiết về các bậc thuế và thời hạn nộp thuế môn bài mới nhất năm 2024;

2.2. Thuế GTGT là loại thuế tiếp theo doanh nghiệp cần phải nộp

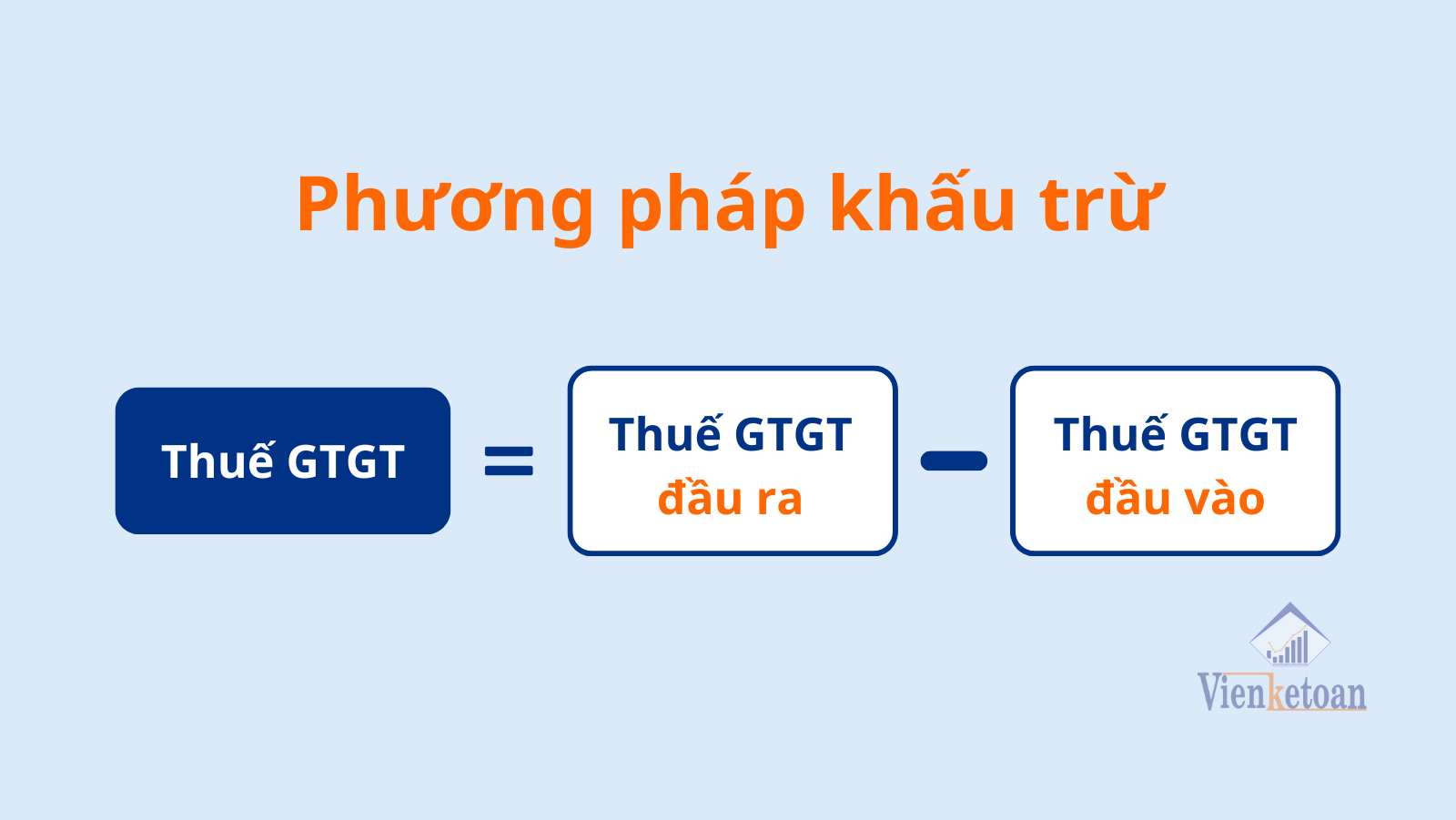

Thông thường, để kế toán có thể xác định được số thuế GTGT mà doanh nghiệp phải nộp thì cần phải xác định được phương pháp kê khai thuế GTGT. Hiện nay có 2 phương pháp kê khai thuế GTGT như sau:- Phương pháp kê khai thuế GTGT theo phương pháp khấu trừ

Nếu như thuế GTGT đầu ra của doanh nghiệp lớn hơn GTGT đầu vào thì doanh nghiệp phải nộp phần chênh lệch đó. Và ngược lại thì doanh nghiệp được khấu trừ phần chênh lệch này.- Phương pháp kê khai thuế GTGT theo phương pháp trực tiếp

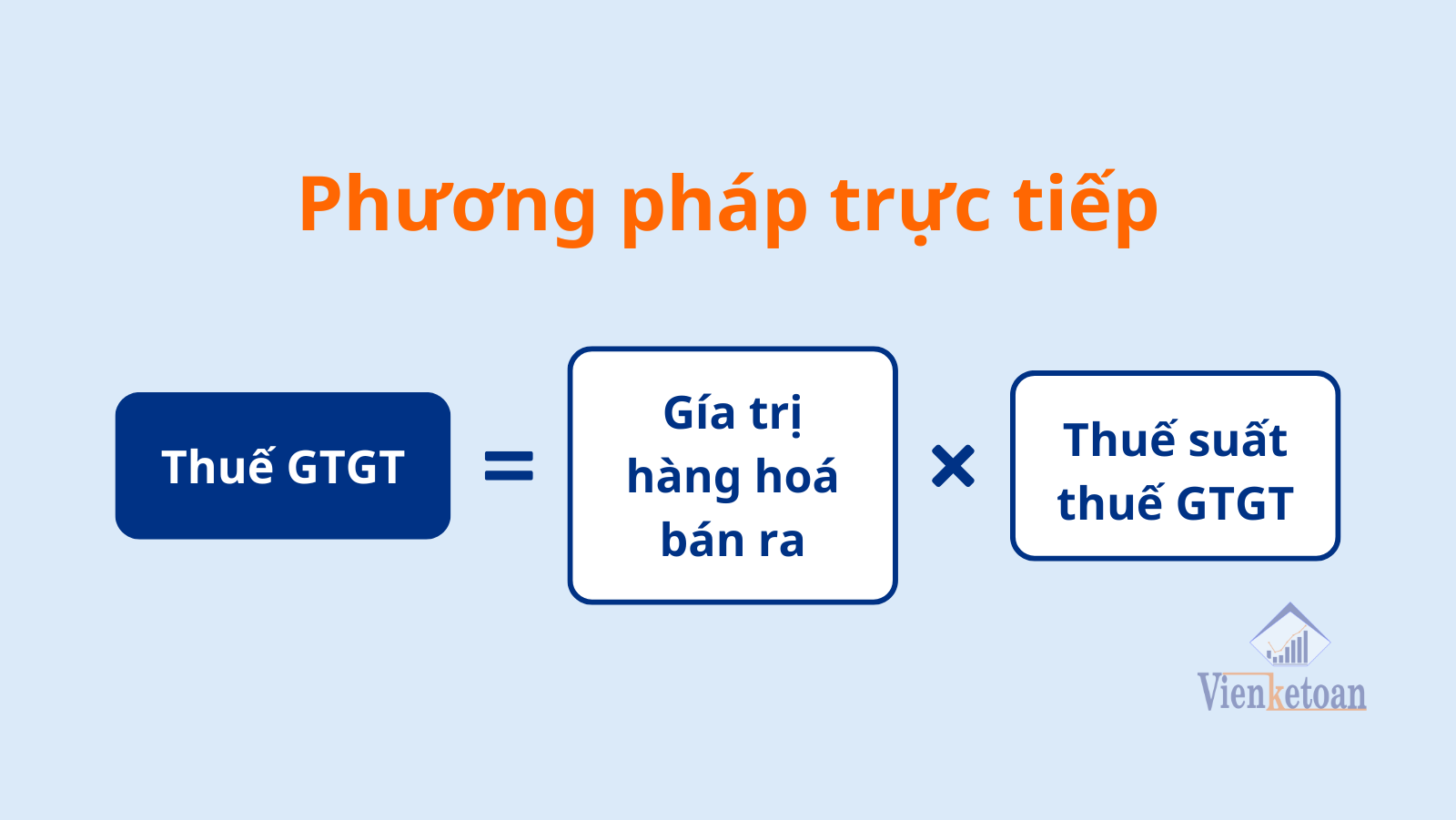

Đối phương pháp này kế toán lưu ý giúp Viện Kế Toán 2 điểm sau đó là: kê khai trực tiếp trên doanh thu và kê khai trực tiếp trên GTGT.+ Đối với cách kê khai trực tiếp trên doanh thu

Thì thuế GTGT sẽ được xác định dựa vào ngành nghề kinh doanh của doanh nghiệp. Ví dụ, đối với hoạt động phân phối, cung ứng hàng hoá thì thuế suất thuế GTGT là 1%, còn dịch vụ là 5% (căn cứ vào Đ.13 Thông tư 219/2013/TT- BTC).+ Đối với cách kê khai trực tiếp trên thuế GTGT

Với kinh nghiêm hơn 10 năm làm kế toán dịch vụ cho nhiều doanh nghiệp Viện Kế Toán nhận thấy rằng phương pháp này sẽ thường được áp dụng cho các doanh nghiệp có hoạt động mua bán/ chế tác vàng, đá quý, bạc,… lúc này thuế suất thuế GTGT là 10%.>>> Có một lưu ý tuyệt đối không nên bỏ qua đó là sau khi doanh nghiệp thành lập thì cần phải xác định phương pháp kê khai thuế phù hợp với quy mô cũng như là hoạt động kinh doanh của doanh nghiệp.

Nhưng nếu như công ty/ doanh nghiệp sử dụng dịch vụ thành lập công ty tại Viện Kế Toán thì sẽ được chúng tôi tư vấn miễn phí về vấn đề này.

>>> Cách để lựa chọn phương pháp kê khai thuế GTGT phù hợp cho doanh nghiệp

>>> Chi tiết về cách tính thuế GTGT kế toán cần biết

2.3. Thuế TNDN là loại thứ 3 các công ty/ doanh nghiệp cần phải đóng

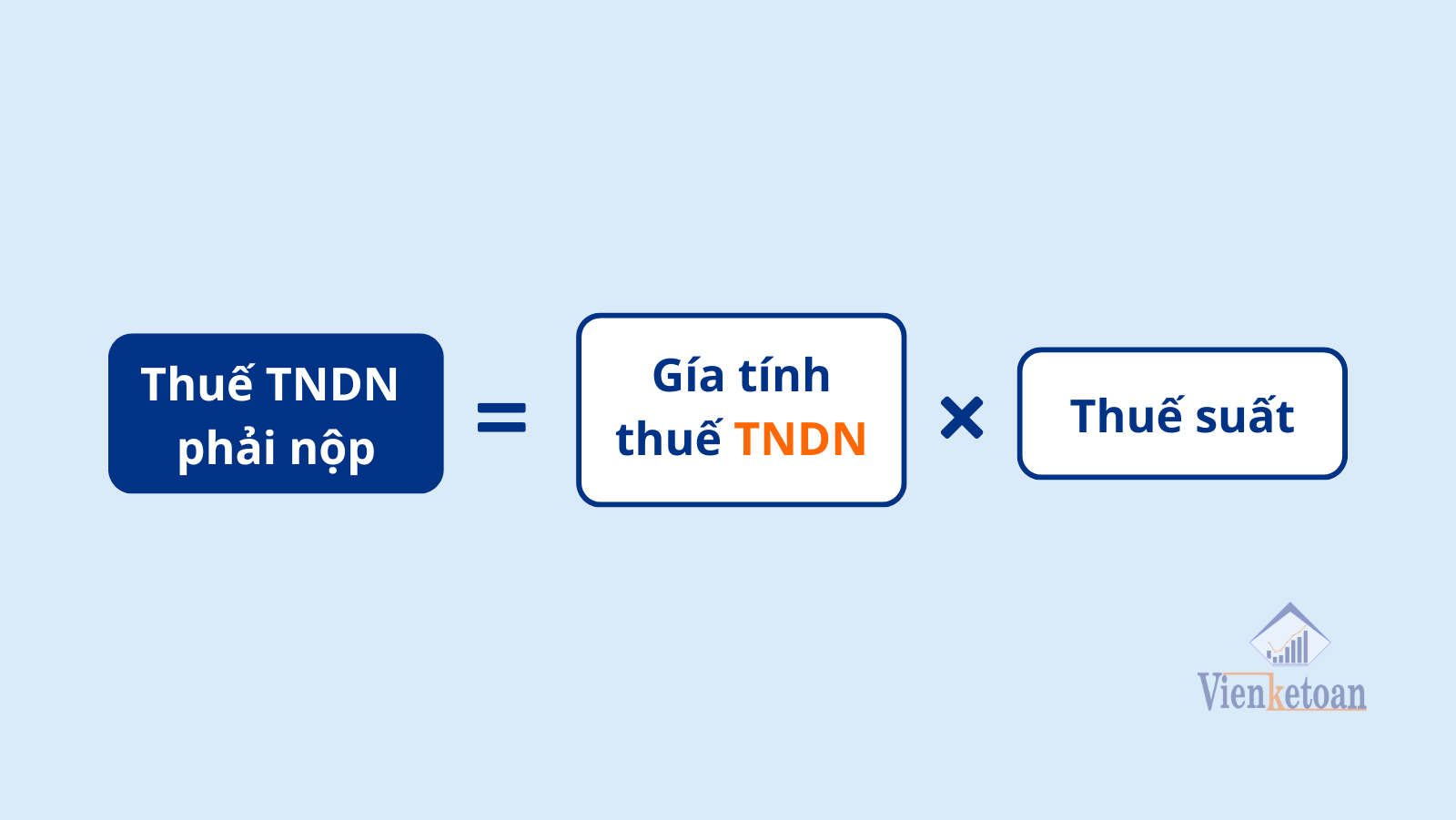

Có thể hiểu thuế TNDN là khoản thuế thu trên lợi nhuận cuối cùng của doanh nghiệp, sau khi mà doanh nghiệp đã trừ đi các khoản chi phí hợp lí/ hợp lệ.- Đối tượng phải đóng thuế TNDN: là các cá nhân, cơ sở sản xuất, tổ chức, hkd,… có kinh doanh các sản phẩm/ hàng hoá/ dịch vụ phát sinh thu nhập.

- Công thức tính thuế TNDN như sau:

>>> Lưu ý, các khoản chi phí hợp lí, hợp lệ được trừ khi quyết toán thuế TNDN sẽ còn phụ thuô vào ngành nghề cũng như là tình hình sản xuất/ kinh doanh của doanh nghiệp.

>>> Chi tiết về cách tính thuế TNDN kế toán cần biết

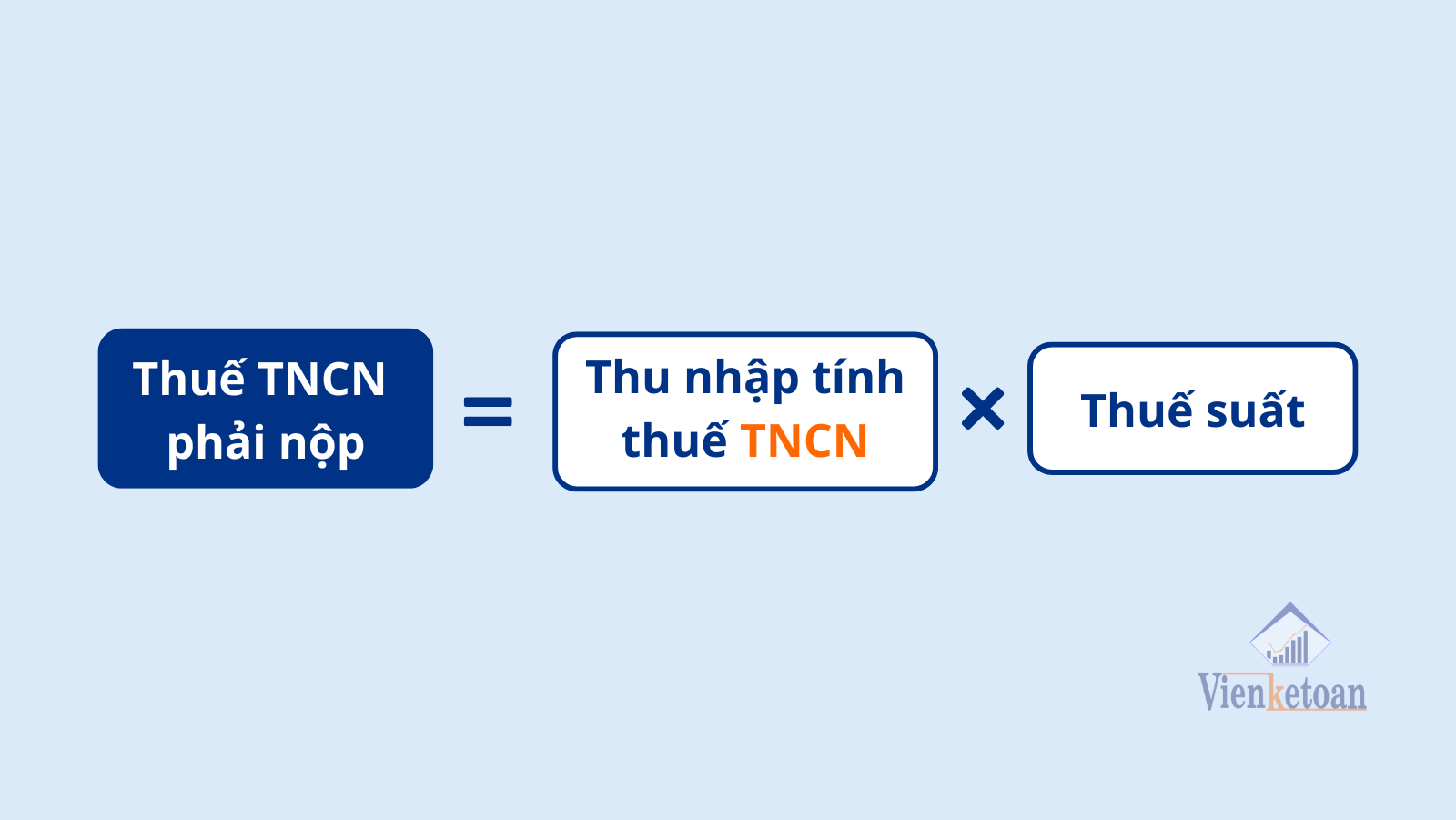

2.4. Thuế TNCN cũng là loại thuế mà doanh nghiệp cần phải đóng

Thường thì loại thế này doanh nghiệp sẽ nộp thay cho người lao động. Loại thuế này sẽ được tính theo tháng, hoặc quý nhưng sẽ được quyết toán theo năm. Công thức tính như sau:3. Những câu hỏi thường gặp về các loại thuế doanh nghiệp cần phải đóng

Cho tôi hỏi doanh nghiệp phải đóng bao nhiêu loại thuế trong năm?

Trả lời: trên thực tế có khá nhiều loại thuế mà doanh nghiệp phải đóng trong năm, điều này còn tuỳ thuộc vào ngành nghề hoạt động của doanh nghiệp.Tuy nhiên thì thường sẽ có 4 loại thuế mà bất kỳ một doanh nghiệp nào cũng phải đóng đó là: thuế môn bài, thuế GTGT, thuế TNDN, TNCN.

Nơi doanh nghiệp nộp thuế là ở đây?

Trả lời: Kế toán có thể nộp thuế trực tiếp tại kho bạc nhà nước; nộp trực tiếp tại CQT; nộp tại ngân hàng thương mại/tổ chức tín dụng; hoặc nộp thông qua các giao dịch điện tử thông qua chữ ký số.>>> Liên hệ ngay với Viện Kế Toán qua HOTLINE: 0916.636.419 để được tư vấn thêm về dịch vụ kế toán, pháp lý doanh nghiệp, chữ ký số, hoá đơn điện tử, BHXH.

Tin liên quan :

Thành lập công ty

Dịch vụ kế toán

ĐÀO TẠO KẾ TOÁN