Phương pháp kê khai thuế GTGT: Phương án nào tối ưu cho doanh nghiệp

Khi nhắc đến việc kê khai thuế GTGT, thì không ít kế toán doanh nghiệp cảm thấy băn khoăn không biết nên lựa chọn hình thức kế khai thuế GTGT nào. Hiện nay có 2 phương pháp kê khai thuế GTGT phổ biến đó là: kê khai thuế GTGT theo phương pháp khấu trừ và kê khai thuế GTGT theo phương pháp trực tiếp. Tại sao lại có 2 hình thức kê khai thuế GTGT, và đâu là phương pháp kê khai phù hợp nhất cho doanh nghiệp của bạn?

>>> Trong bài viết này Viện Kế Toán- Công ty cung cấp dịch vụ kế toán trọn gói, kế toán dịch vụ sẽ giải đáp chi tiết để các kế toán, doanh nghiệp có thể hiểu rõ hơn về vấn đề này, từ đó có thể lựa chọn được phương pháp tối ưu nhất cho công tác kế toán của doanh nghiệp mình.

1. Thuế GTGT là sắc thuế gì? Doanh nghiệp có bắt buộc phải nộp loại thuế này hay không?

Thuế GTGT là một trong 4 loại thuế mà các doanh nghiệp phải đóng, dù là doanh nghiệp mới hay là doanh nghiệp đã hoạt động lâu năm.

Bên cạnh đó ở góc nhìn của một công ty làm về dịch vụ kế toán với hơn 10 năm kinh nghiệm thì Viện Kế Toán thấy rằng thuế GTGT ngoài việc là một sắc thuế phổ biến mà doanh nghiệp có nghĩa vụ phải đóng cho nhà nước ra.

Thì đây còn là một trong những sắc thuế quan trọng mà kế toán cần phải nắm vững trong bất kỳ mô hình kinh doanh nào. Kế toán phải nắm được từ nguyên tắc khấu trừ thuế GTGT đầu vào, đến việc nhận diện các trường hợp không chịu thuế GTGT, để từ đó cân nhắc kỹ lưỡng và quyết định phương pháp kê khai thuế GTGT phù hợp đối với doanh nghiệp của mình.

>>> Điều này không chỉ đảm bảo cho các công ty/ doanh nghiệp tuân thủ đúng quy định pháp luật đang hiện hành mà còn giúp bảo vệ quyền lợi kinh tế của công ty/ doanh nghiệp trong dài hạn.

Trên thực tế, sự khác biệt trong cách chọn phương pháp kê khai thuế GTGT bắt nguồn từ đặc thù của từng ngành nghề kinh doanh cũng như cách thức tổ chức kế toán của từng công ty/ doanh nghiệp.

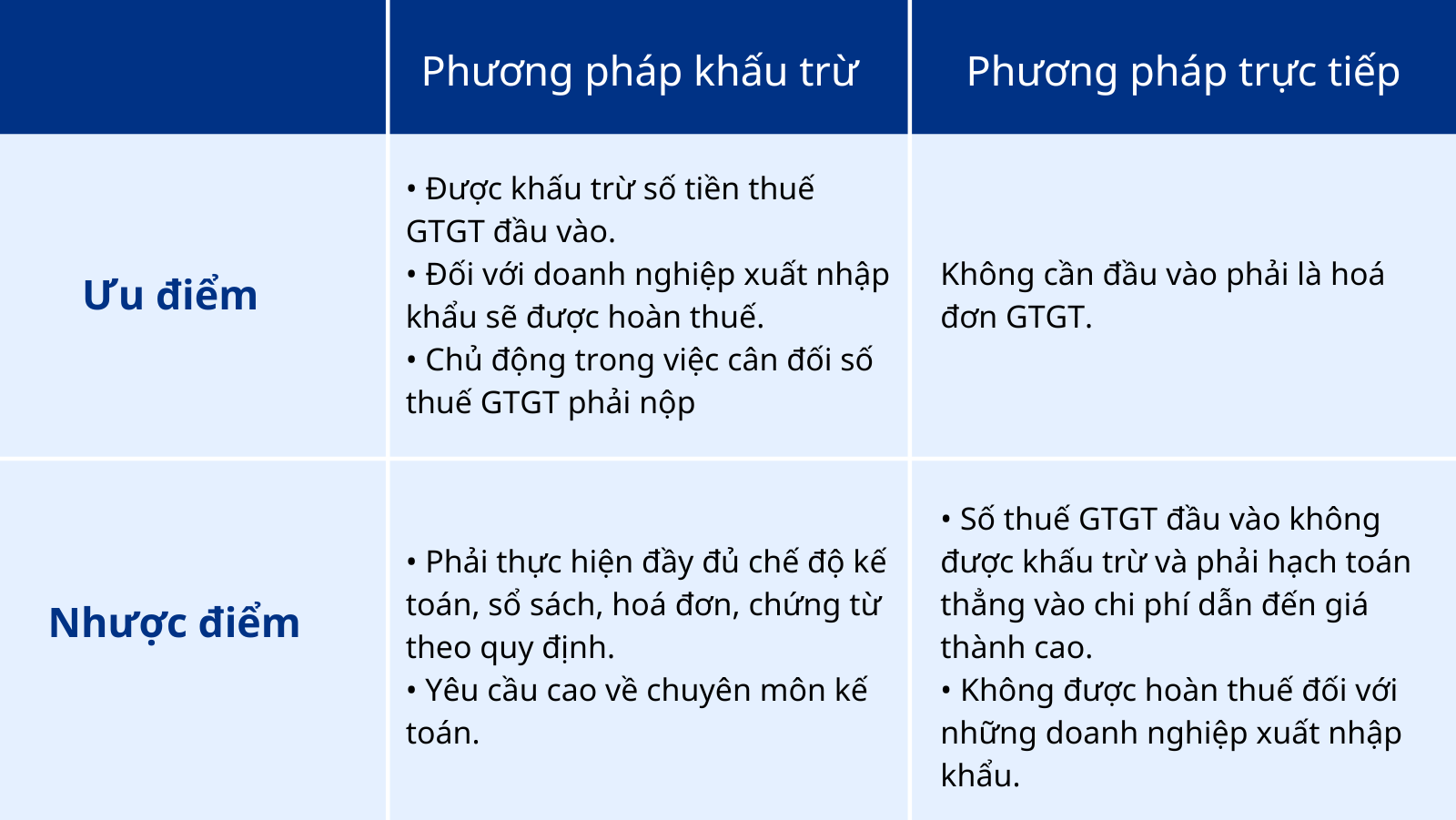

Dù là phương pháp kê khai thuế GTGT khấu trừ hay là trực tiếp thì đều có những ƯU ĐIỂM riêng, nhưng đồng thời cũng đặt ra các thách thức mà kế toán cần lưu ý trong quá trình làm nghiệp vụ của mình.

>>> Hiểu rõ và lựa chọn đúng phương pháp kê khai thuế GTGT không chỉ giúp doanh nghiệp tối ưu hóa quyền lợi thuế mà còn HẠN CHẾ được những rủi ro pháp lý không đáng có trong quá trình doanh nghiệp vận hành và kinh doanh.

2. Phương pháp Khấu Trừ Thuế GTGT: Những điều mà Doanh nghiệp cần LƯU Ý

Phương pháp kê khai thuế GTGT theo phương pháp khấu trừ là phương pháp kê khai phổ biến được nhiều kế toán, doanh nghiệp lựa chọn. Đặc biệt là những công ty/ doanh nghiệp có quy mô lớn hoặc có doanh thu ổn định.

Tuy nhiên, để áp dụng được phương pháp kê khai thuế GTGT này, công ty/ doanh nghiệp cần phải đáp ứng đầy đủ các điều kiện cụ thể sau đây:

- Điều kiện 1, doanh thu hàng năm từ bán hàng hóa và cung ứng dịch vụ của công ty/ doanh nghiệp phải đạt từ một tỷ đồng trở lên.

- Điều kiện 2, công ty/ doanh nghiệp tự nguyện đăng ký lựa chọn phương pháp kê khai thuế GTGT khấu trừ.

Tuy nhiên cần phải đáp ứng được các quy định về chế độ kế toán, hóa đơn, và chứng từ theo pháp luật.

- Điều kiện thứ 3, đối với các tổ chức, cá nhân nước ngoài cung cấp hàng hóa, dịch vụ liên quan đến các hoạt động dầu khí, thì vẫn có thể lựa chọn phương pháp khấu trừ thuế GTGT nhưng cần một số điều kiện đặc thù.

* Với phương pháp kê khai khấu trừ thuế GTGT công ty/ doanh nghiệp cần lưu ý:

- Các công ty/ doanh nghiệp sẽ phải tự xác định chỉ tiêu về doanh thu để có thể lựa chọn phương pháp tính thuế GTGT phù hợp.

Theo quy định, chỉ tiêu này được căn cứ vào tổng doanh thu từ hàng hóa, dịch vụ bán ra chịu thuế GTGT, được ghi nhận trên tờ khai thuế GTGT của kỳ tính thuế từ tháng 11 năm trước đến hết tháng 10 năm liền kề sau đó hoặc từ quý 4 năm trước đến hết quý 3 của năm hiện tại.

Tuy nhiên, có vấn đề đặt ra ở đây là đối với những công ty/ doanh nghiệp mới thành lập và chưa hoạt động trọn năm, thì phải xác định điều này như thế nào?

Đối với trường hợp này, công ty/ doanh nghiệp cần phải tính tổng doanh thu từ hàng hóa, dịch vụ bán ra chịu thuế GTGT trong các tháng mà doanh nghiệp đã hoạt động, sau đó sẽ tiến hành chia cho số tháng hoạt động thực tế và nhân với 12 tháng để ra một con số ước tính doanh thu cho cả năm.

- Thêm vào đó, thì các công ty/ doanh nghiệp cần lưu ý thời gian áp dụng phương pháp tính thuế GTGT là 2 năm liên tục.

Nếu doanh thu ước tính đạt từ 1 tỷ đồng trở lên, thì công ty/ doanh nghiệp nên áp dụng phương pháp kê khai khấu trừ thuế GTGT. Ngược lại, nếu doanh thu của công ty/ doanh nghiệp chưa đạt được đến mức này, thì doanh nghiệp sẽ phải áp dụng phương pháp kê khai thuế GTGT trực tiếp, trừ khi công ty/ doanh nghiệp có nguyện vọng đăng ký áp dụng phương pháp kê khai khấu trừ thuế GTGT.

3. Phương pháp kê khai thuế GTGT theo phương pháp trực tiếp

Đối với phương pháp kê khai thuế GTGT này, kế toán/ doanh nghiệp cần lưu ý:

- Cách tính thuế GTGT theo phương pháp kê khai trực tiếp:

Thuế GTGT doanh nghiệp phải nộp sẽ bằng giá trị gia tăng nhân với thuế suất thuế GTGT - 10%, áp dụng riêng cho hoạt động mua bán và chế tác vàng, bạc, đá quý. Giá trị gia tăng ở đây được xác định bằng chênh lệch giữa giá bán ra và giá mua vào của vàng, bạc, đá quý.

- Cách tính thuế GTGT theo tỷ lệ % trên doanh thu:

Thuế GTGT trong trường hợp này sẽ bằng tỷ lệ phần trăm (%) nhân với doanh thu. Các tỷ lệ này được quy định cụ thể theo từng loại hình hoạt động:

+ Đối với hình hoạt động phân phối, cung cấp hàng hóa: 1%.

+ Đối với dịch vụ, xây dựng không bao gồm nguyên vật liệu: 5%.

+ Đối với hoạt động sản xuất, vận tải, dịch vụ gắn liền với hàng hóa, xây dựng bao gồm nguyên vật liệu: 3%.

+ Đối với các hoạt động kinh doanh khác: 2%.

>>> Kế toán lưu ý, doanh thu để tính thuế GTGT là tổng số tiền mà công ty/ doanh nghiệp thu được từ việc bán hàng hóa, cung ứng dịch vụ, bao gồm cả các khoản phụ thu hoặc phí thu thêm mà doanh nghiệp được hưởng, tất cả kế toán đều phải ghi rõ trên hóa đơn bán hàng của công ty/ doanh nghiệp.

4. Những ƯU ĐIỂM & NHƯỢC ĐIỂM của phương pháp kê khai thuế GTGT trực tiếp, khấu trừ

>>> Nếu kế toán, doanh nghiệp cần tư vấn thêm về dịch vụ kế toán thì có thể liên hệ Viện Kế Toán qua HOTLINE: 0916.636.419.