Hướng dẫn tính thuế hộ kinh doanh theo phương pháp kê khai CHI TIẾT NHẤT

Bạn đã biết cách tính thuế hộ kinh doanh cá thể (HKD) theo phương pháp kê khai chưa? Cách xác định doanh thu theo phương pháp này như thế nào?

>>> Tất cả sẽ được hướng dẫn chi tiết trong bài viết dưới đây của Viện Kế Toán- Công ty cung cấp dịch vụ kế toán hộ kinh doanh, kế toán doanh nghiệp SME.

>>> Tìm hiểu thêm các khoản thuế mà hộ kinh doanh phải nộp

- Hộ kinh doanh có quy mô hoạt động lớn;

- Trường hợp còn lại nếu quy mô hoạt động chưa đủ lớn nhưng đăng ký khai thuế bằng phương pháp kê khai;

Vậy thì những hộ kinh doanh cá thể nào sẽ được đánh giá là quy mô lớn?

Việc để xác định quy mô hoạt động của hộ kinh doanh thì sẽ được dựa trên doanh thu cũng như là số lao động trung bình 1 năm, cụ thể như sau:

- Nếu là hộ kinh doanh cá thể đang hoạt động trong lĩnh vực công- nông- lâm nghiệp; xây dựng; thuỷ sản với tổng doanh thu là từ 3 tỷ trở lên hoặc số lao động đóng BHXH trung bình năm là từ 10 người trở lên;

- Còn nếu là hộ kinh doanh hoạt động trong lĩnh vực thương mại, dịch vụ nếu tổng doanh thu của năm trước liền kề trên 10 tỷ hoặc số lao động đóng BHXH trung bình 1 năm trên 10 người trở lên;

- Thời gian để hộ kinh doanh cá thể nộp tờ khai và tiên thuế chậm nhất là ngày 20 của tháng kế tiếp;

Còn nếu hộ kinh doanh cá thể có kỳ kê khai theo quý thì thời gian nộp tờ khai cũng như tiền thuế là ngày cuối cùng của tháng đầu quý kế sau đó.

- Hồ sơ khai thuế của hộ kinh doanh theo phương pháp kê khai sẽ gồm có:

+ Tờ khai thuế mẫu 01/CNKD;

+ Phụ lục bảnh kê về tình hình hoạt động kinh doanh trong kỳ theo mẫu 01-2/BK-HĐKD.

>>> Nếu quý khách hàng cần tìm đơn vị cung cấp dịch vụ kế toán thuế cho hộ kinh doanh có thể liên hệ Viện Kế Toán- Công ty cung cấp dịch vụ kế toán doanh nghiệp, kế toán hộ kinh doanh qua HOTLINE: 0916.636.419

>>> Tất cả sẽ được hướng dẫn chi tiết trong bài viết dưới đây của Viện Kế Toán- Công ty cung cấp dịch vụ kế toán hộ kinh doanh, kế toán doanh nghiệp SME.

1. Phương pháp kê khai thuế hộ kinh doanh theo phương pháp kê khai là gì?

Theo Thông tư 40/2021/TT- BTC thì việc tính thuế cho hộ kinh doanh (HKD) cá thể theo phương pháp kê khai- là phương pháp tính thuế trên tỷ lệ doanh thu thực tế phát sinh theo quý, tháng.>>> Tìm hiểu thêm các khoản thuế mà hộ kinh doanh phải nộp

2. Hộ kinh doanh như thế nào thì được tính thuế theo phương pháp kê khai?

Có 2 trường hợp được phép áp dụng phương pháp kê khai đối với hộ kinh doanh đó là:- Hộ kinh doanh có quy mô hoạt động lớn;

- Trường hợp còn lại nếu quy mô hoạt động chưa đủ lớn nhưng đăng ký khai thuế bằng phương pháp kê khai;

Vậy thì những hộ kinh doanh cá thể nào sẽ được đánh giá là quy mô lớn?

Việc để xác định quy mô hoạt động của hộ kinh doanh thì sẽ được dựa trên doanh thu cũng như là số lao động trung bình 1 năm, cụ thể như sau:

- Nếu là hộ kinh doanh cá thể đang hoạt động trong lĩnh vực công- nông- lâm nghiệp; xây dựng; thuỷ sản với tổng doanh thu là từ 3 tỷ trở lên hoặc số lao động đóng BHXH trung bình năm là từ 10 người trở lên;

- Còn nếu là hộ kinh doanh hoạt động trong lĩnh vực thương mại, dịch vụ nếu tổng doanh thu của năm trước liền kề trên 10 tỷ hoặc số lao động đóng BHXH trung bình 1 năm trên 10 người trở lên;

3. Chi tiết các tính thuế hộ kinh doanh cá thể theo phương pháp kê khai

3.1. Hướng dẫn cách tính cũng như là xác định doanh thu của hộ kinh doanh cá thể

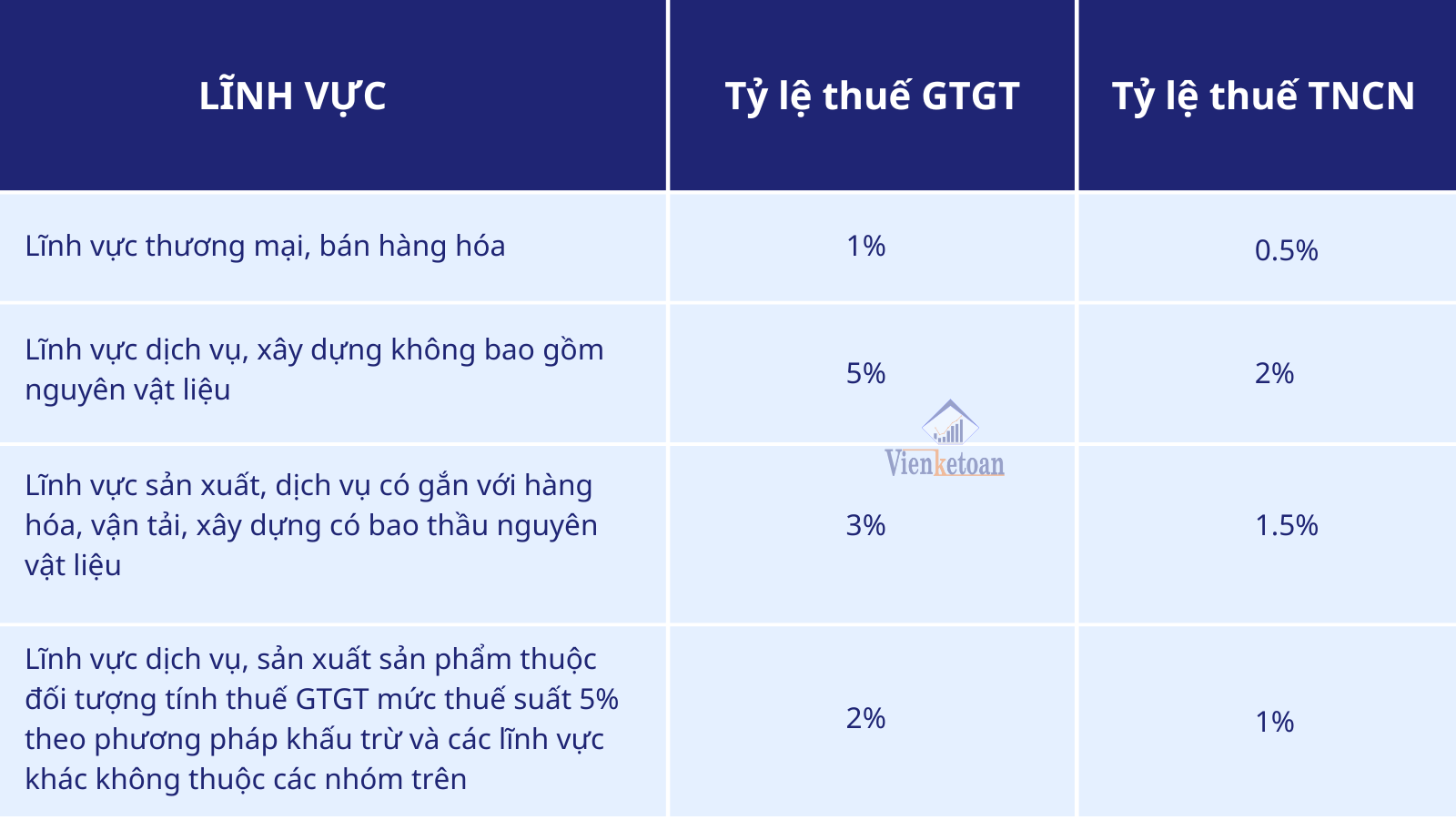

Có 2 loại thuế mà hộ kinh doanh cá thể cần đặc biệt lưu ý đó là thuế GTGT và thuế TNDN. Mà 2 loại thuế này sẽ được tính cụ thể dựa trên doanh thu, cụ thể như sau:* Hướng dẫn các xác định doanh thu đối với hộ kinh doanh cá thể tính thuế theo phương pháp kê khai

Doanh thu tính thuế của hộ kinh doanh là toàn bộ doanh thu đã bao gồm thuế phát sinh trong kỳ tính thuế.* Tỷ lệ thuế được tính trên doanh thu này như thế nào?

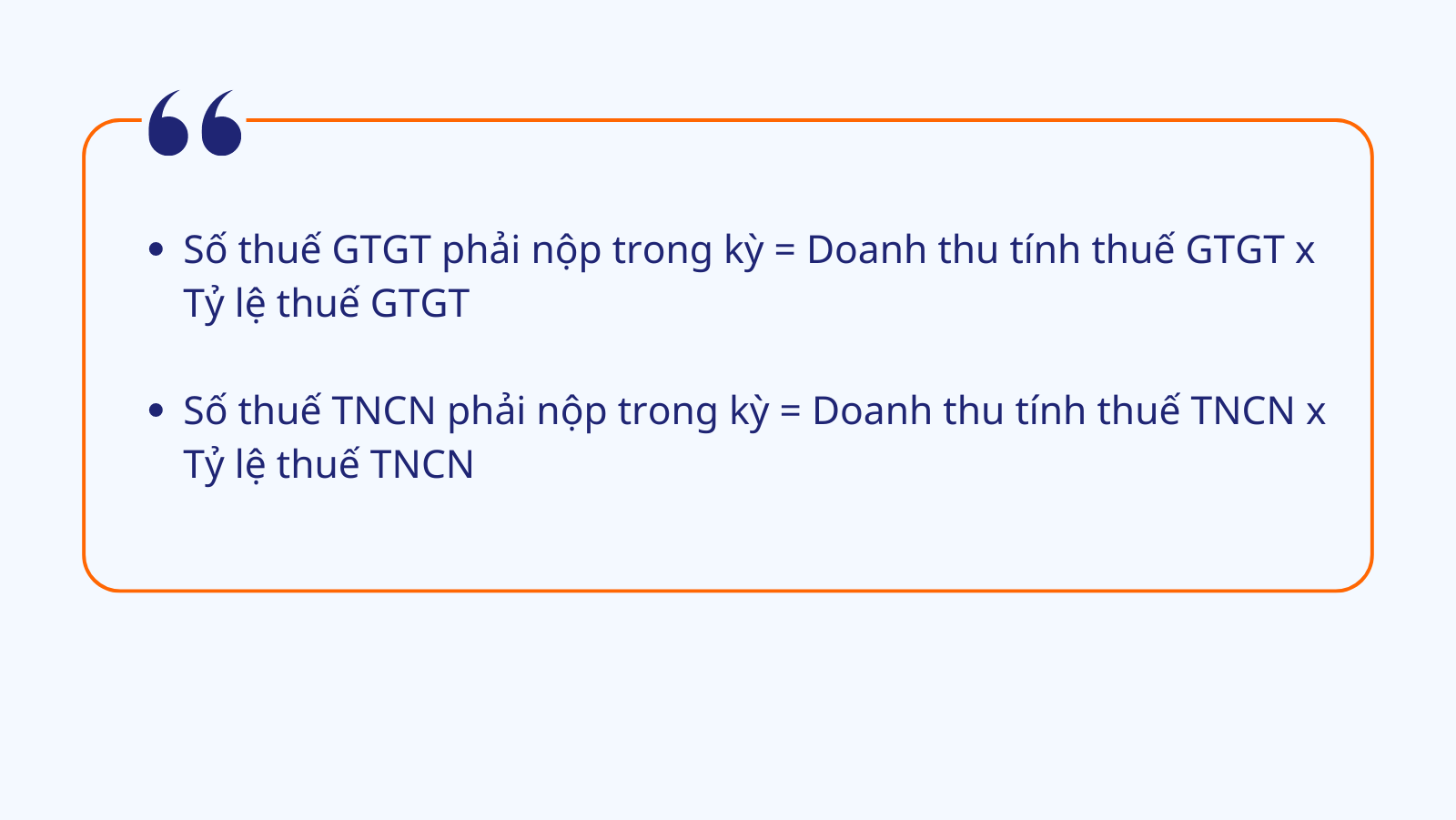

3.2. Công thức để tính thuế của hộ kinh doanh được tính theo phương pháp kê khai

4. Cách để khai thuế theo phương pháp kê khai của hộ kinh doanh cá thể

- Hộ kinh doanh cá thể sẽ nộp hồ sơ khia thuế GTGT, thuế TNCN tại cơ quan thuế quản lý trực tiếp của mình.- Thời gian để hộ kinh doanh cá thể nộp tờ khai và tiên thuế chậm nhất là ngày 20 của tháng kế tiếp;

Còn nếu hộ kinh doanh cá thể có kỳ kê khai theo quý thì thời gian nộp tờ khai cũng như tiền thuế là ngày cuối cùng của tháng đầu quý kế sau đó.

- Hồ sơ khai thuế của hộ kinh doanh theo phương pháp kê khai sẽ gồm có:

+ Tờ khai thuế mẫu 01/CNKD;

+ Phụ lục bảnh kê về tình hình hoạt động kinh doanh trong kỳ theo mẫu 01-2/BK-HĐKD.

5. Một số câu hỏi thường gặp khi tính thuế hộ kinh doanh cá thể theo phương pháp kê khai

Tôi phải đến đâu để nộp hồ sơ khai thuế GTGT, thuế TNCN cho hộ kinh doanh của mình?

Trả lời: Bạn phải nộp tại cơ quan thuế quản lý trực tiếp nơi hộ kinh doanh của bạn đang kinh doanh và hoạt độngTôi nên kê khai thuế theo tháng hay theo quý?

Trả lời: Bạn có thể kê khai thuế theo quý khi hộ kinh doanh của bạn mới hoạt động hoặc hộ kinh doanh cua bạn có doanh thu của năm trước nhỏ hơn 50 tỷ. Còn nếu hộ kinh doanh của bạn kê khai thuế theo tháng khi doanh thu của năm trước từ 50 tỷ trở lên.>>> Nếu quý khách hàng cần tìm đơn vị cung cấp dịch vụ kế toán thuế cho hộ kinh doanh có thể liên hệ Viện Kế Toán- Công ty cung cấp dịch vụ kế toán doanh nghiệp, kế toán hộ kinh doanh qua HOTLINE: 0916.636.419

Tin liên quan :

Thành lập công ty

Dịch vụ kế toán

ĐÀO TẠO KẾ TOÁN