Chi tiết các loại thuế và cách tính thuế cho hộ kinh doanh, cá thể

Hộ kinh doanh cá thể cần phải nộp những loại thuế gì? Cách để tính các loại thuế mà hộ kinh doanh cá thể như thế nào? Những hộ kinh doanh cá thể như thế nào thì được MIỄN THUẾ?

>>> Tất cả sẽ được Viện kế toán chi sẻ ngay trong bài viết dưới đây!!!

>>> Ngoài ra thì hộ kinh doanh cá thể còn phải nộp thêm các loại thuế khác như: thuế tài nguyên, thuế bảo vệ môi trường,… đối với những hộ kinh doanh cá thể có ngành nghề kinh doanh hàng hoá thuộc những đối tượng chịu thuế của các luật này.

+ Còn đối với trường hợp cá nhân nộp thuế khoán không trọn năm tức có nghĩa là không đủ 12 tháng tính theo năm dương lịch gồm những cá nhân mới chỉ kinh doanh; cá nhân ngừng hoặc là nghỉ kinh doanh có doanh thu từ 100 triệu một năm trở xuống hoặc là những cá nhân kinh doanh thường xuyên theo thời vụ thì sẽ không phải nộp thuế TNCN

+ Còn số thuế mà hộ kinh doanh cá thể phải nộp trong một năm nó sẽ tương ứng với số tháng kinh doanh thực tế của bạn. Viện kế toán – Công cung cấp dịch vụ kế toán trọn gói sẽ lấy ví dụ cho bạn dễ hình dung, như sau:

Ví dụ: Hộ kinh doanh của bạn nộp thuế theo phương pháp khoán, trong năm 2023 bạn chỉ kinh doanh 9 tháng với tổng doanh thu là 90 triệu đồng thì lúc này doanh thu tương ứng 1 năm của bạn sẽ khoảng đâu đó 120 triệu (lớn hơn 100 triệu đồng). Vì thế mà hộ kinh doanh cá thể của bạn phải nộp thuế GTGT và thuế TNCN tương ứng với doanh thu thực tế là 90 triệu.

+ Còn nếu bạn là cá nhân nộp thuế khoán nếu bạn kinh doanh không trọn năm thì bạn sẽ được giảm giảm thuế khoán phải nộp tương ứng với số tháng mà bạn ngừng hoặc là nghỉ kinh doanh trong năm đó.

Ví dụ minh hoạ: Bạn được cơ quan thuế thông báo mức thuế khoán phải nộp vào năm 2023. Nhưng bạn chỉ kinh doanh đến tháng 9 năm 2023 thì ngừng kinh doanh. Lúc này bạn sẽ được giảm thuế khoán tương ứng với 4 tháng còn lại của năm 2023.

>>> Chung quy lại thì thuế khoán mà cá nhân hay hộ kinh doanh phải nộp sẽ được tính dựa trên doanh thu.

*** Trong đó:

- Doanh thu tính thuế GTGT, thuế TNCN là phần doan thu bao gồm thuế của toàn bộ tiền bán hàng, chi phí gia công, tiền hoa hồng, chi phí dịch vụ phát sinh trong kỳ phải đóng thuế đến từ các hoạt động kinh doanh, sản xuất hàng hoá/ dịch vụ.

- Còn trường hợp hộ kinh doanh cá thể nộp thuế khoán nhưng lại có sử dụng hoá đơn của cơ quan thuế thì lúc này:

Doanh thu tính thuế = Doanh thu khoán + Doanh thu trên hoá đơn

- Còn trường hợp hộ kinh doanh của bạn vẫn nộp thuế khoán nhưng không sử dụng hoá đơn của cơ quan thuế, thì:

Doanh thu tính thuế = Doanh thu khoán

NOTE: Đối với những cá nhân kinh doanh nhưng lại không xác định được doanh thu để tính thuế khoán hoặc xác định nhưng chưa phù hợp thì lúc này cơ quan thuế sẽ có quyền ấn định doanh thu tính thuế khoán theo quy định của pháp luật về thuế.

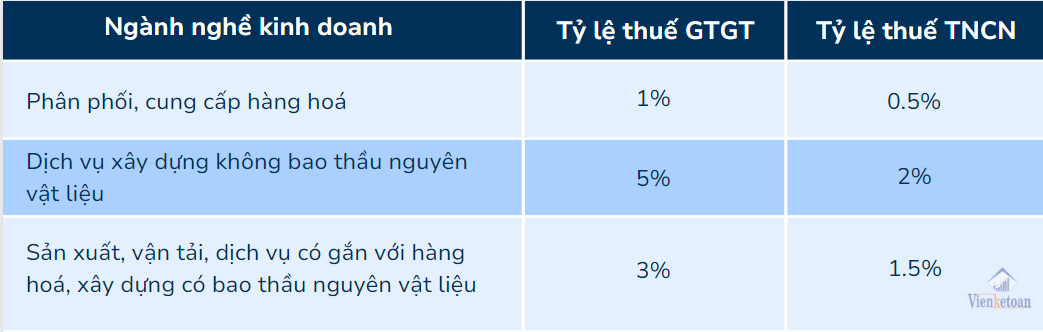

- Còn tỉ lệ % tính thuế trên doanh thu sẽ gồm có tỷ lệ thuế giá trị gia tăng và tỷ lệ thuế thu nhập cá nhân được áp dụng tuỳ vào lĩnh vực ngành nghề kinh doanh.

Còn nếu hộ kinh doanh đăng ký nhiều ngành nghề/ lĩnh vực thì bạn cần thực hiện kê khai, tính thuế theo tỷ lệ thuế trên từng doanh thu đối với từng lĩnh vực/ ngành nghề đó.

Ví dụ minh hoạ:

+ Đối với cá nhân mới kinh doanh hay cá nhân mới thay đổi ngành nghề, quy mô trong năm thì thời điểm này sẽ trong vòng 10 ngày kể từ ngày bắt đầu kinh doanh hoặc là ngày thay đổi quy mô, lĩnh vực kinh doanh;

+ Còn đối với hộ kinh doanh tính thuế theo hoá đơn thì thời điểm này sẽ được tính là thời gian bàn giao hàng, nghiệm thu/ bàn giao công trình;

>>> Trên đây là các loại thuế cũng như là cách tính thuế mà hộ kinh doanh cá thể phải nộp trong suốt quá trình kinh doanh của mình. Nếu cần tư vấn hay còn thắc mắc gì thêm quý khách hàng có thể liên hệ cho Viện kế toán qua HOTLINE: 0916 636 419 hoặc cũng có thể tham khảo thêm dịch vụ kê khai thuế cho hộ kinh doanh cá thể.

>>> Tất cả sẽ được Viện kế toán chi sẻ ngay trong bài viết dưới đây!!!

1.Chi tiết các loại thuế mà hộ kinh doanh cá thể cần phải nộp

Theo quy định của cơ quan quản lý thuế thì mô hình hộ kinh doanh cá thể cần phải đóng 3 loại thuế chính đó là: thuế môn bài hay còn được gọi là lệ phí môn bài; thuế GTGT; thuế TNCN.>>> Ngoài ra thì hộ kinh doanh cá thể còn phải nộp thêm các loại thuế khác như: thuế tài nguyên, thuế bảo vệ môi trường,… đối với những hộ kinh doanh cá thể có ngành nghề kinh doanh hàng hoá thuộc những đối tượng chịu thuế của các luật này.

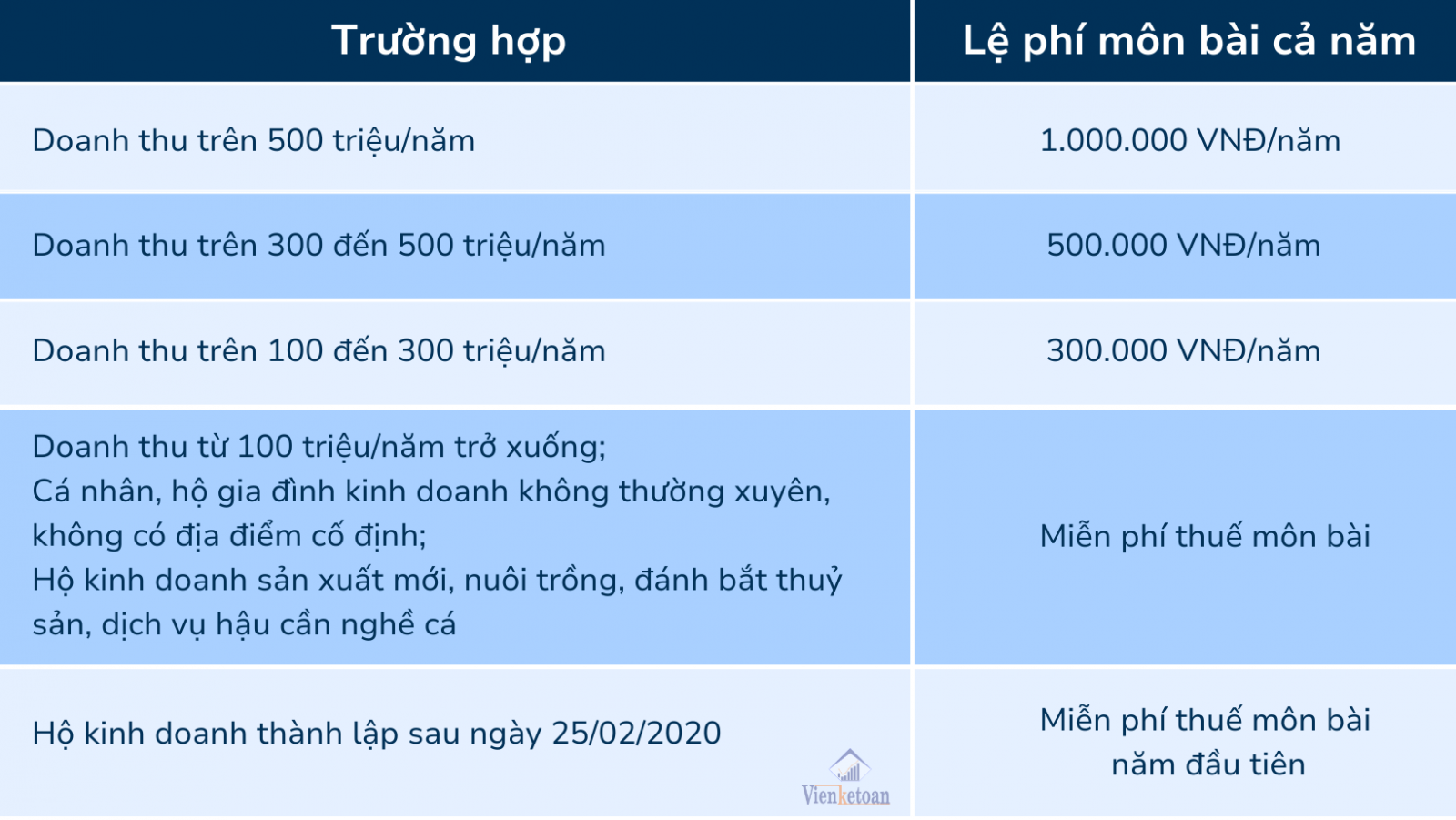

2. Chi tiết về cách tính thuế môn bài cho hộ kinh doanh cá thể

- Bậc phí của thuế môn bài của hộ kinh doanh cá thể đó là:

Căn cứ vào Khoản 2 Điều 4 Nghị định 139/2016/NĐ-CP và theo điểm c, Khoản 1, Điều 1 Nghị định 22/2020/NĐ- CP được ban hành và có hiệu lực từ ngày 25/02/2020 thì mức thuế môn bài của hộ kinh doanh cá thể cụ thể như sau:- Thời điểm để các hộ kinh doanh cá thể để xác định doanh thu để tính thuế môn bài

Hiện nay, đa phần các hộ kinh doanh cá thể mới thành lập sẽ được miễn thuế môn bài năm đầu tiên. Chính vì thế mà thời điểm để bắt đầu tính doanh thu cho hộ kinh doanh cá thể là từ tháng 1 của năm tiếp theo sau năm được thành lập.3. Cách tính thuế TNCN và thuế GTGT của hộ kinh doanh cá thể

- Cách tính thuế GTGT và thuế TNCN cho hộ kinh doanh cá thể

+ Trường hợp nếu hộ kinh doanh cá thể có doanh thu tính thuế từ 100 triệu một năm trở xuống thì KHÔNG phải nộp thuế GTGT và thuế TNCN;+ Còn đối với trường hợp cá nhân nộp thuế khoán không trọn năm tức có nghĩa là không đủ 12 tháng tính theo năm dương lịch gồm những cá nhân mới chỉ kinh doanh; cá nhân ngừng hoặc là nghỉ kinh doanh có doanh thu từ 100 triệu một năm trở xuống hoặc là những cá nhân kinh doanh thường xuyên theo thời vụ thì sẽ không phải nộp thuế TNCN

+ Còn số thuế mà hộ kinh doanh cá thể phải nộp trong một năm nó sẽ tương ứng với số tháng kinh doanh thực tế của bạn. Viện kế toán – Công cung cấp dịch vụ kế toán trọn gói sẽ lấy ví dụ cho bạn dễ hình dung, như sau:

Ví dụ: Hộ kinh doanh của bạn nộp thuế theo phương pháp khoán, trong năm 2023 bạn chỉ kinh doanh 9 tháng với tổng doanh thu là 90 triệu đồng thì lúc này doanh thu tương ứng 1 năm của bạn sẽ khoảng đâu đó 120 triệu (lớn hơn 100 triệu đồng). Vì thế mà hộ kinh doanh cá thể của bạn phải nộp thuế GTGT và thuế TNCN tương ứng với doanh thu thực tế là 90 triệu.

+ Còn nếu bạn là cá nhân nộp thuế khoán nếu bạn kinh doanh không trọn năm thì bạn sẽ được giảm giảm thuế khoán phải nộp tương ứng với số tháng mà bạn ngừng hoặc là nghỉ kinh doanh trong năm đó.

Ví dụ minh hoạ: Bạn được cơ quan thuế thông báo mức thuế khoán phải nộp vào năm 2023. Nhưng bạn chỉ kinh doanh đến tháng 9 năm 2023 thì ngừng kinh doanh. Lúc này bạn sẽ được giảm thuế khoán tương ứng với 4 tháng còn lại của năm 2023.

>>> Chung quy lại thì thuế khoán mà cá nhân hay hộ kinh doanh phải nộp sẽ được tính dựa trên doanh thu.

*** Trong đó:

- Doanh thu tính thuế GTGT, thuế TNCN là phần doan thu bao gồm thuế của toàn bộ tiền bán hàng, chi phí gia công, tiền hoa hồng, chi phí dịch vụ phát sinh trong kỳ phải đóng thuế đến từ các hoạt động kinh doanh, sản xuất hàng hoá/ dịch vụ.

- Còn trường hợp hộ kinh doanh cá thể nộp thuế khoán nhưng lại có sử dụng hoá đơn của cơ quan thuế thì lúc này:

Doanh thu tính thuế = Doanh thu khoán + Doanh thu trên hoá đơn

- Còn trường hợp hộ kinh doanh của bạn vẫn nộp thuế khoán nhưng không sử dụng hoá đơn của cơ quan thuế, thì:

Doanh thu tính thuế = Doanh thu khoán

NOTE: Đối với những cá nhân kinh doanh nhưng lại không xác định được doanh thu để tính thuế khoán hoặc xác định nhưng chưa phù hợp thì lúc này cơ quan thuế sẽ có quyền ấn định doanh thu tính thuế khoán theo quy định của pháp luật về thuế.

- Còn tỉ lệ % tính thuế trên doanh thu sẽ gồm có tỷ lệ thuế giá trị gia tăng và tỷ lệ thuế thu nhập cá nhân được áp dụng tuỳ vào lĩnh vực ngành nghề kinh doanh.

Còn nếu hộ kinh doanh đăng ký nhiều ngành nghề/ lĩnh vực thì bạn cần thực hiện kê khai, tính thuế theo tỷ lệ thuế trên từng doanh thu đối với từng lĩnh vực/ ngành nghề đó.

Ví dụ minh hoạ:

- Thời điểm để có thể xác định mức doanh thu để tính thuế là khi nào?

+ Đối với hình thức doanh thu tính thuế khoán thì thời điểm cá nhân thực hiện xác đinh doanh thu là từ ngày 20/11 đến 15/12 của năm liền kề trước đó;+ Đối với cá nhân mới kinh doanh hay cá nhân mới thay đổi ngành nghề, quy mô trong năm thì thời điểm này sẽ trong vòng 10 ngày kể từ ngày bắt đầu kinh doanh hoặc là ngày thay đổi quy mô, lĩnh vực kinh doanh;

+ Còn đối với hộ kinh doanh tính thuế theo hoá đơn thì thời điểm này sẽ được tính là thời gian bàn giao hàng, nghiệm thu/ bàn giao công trình;

>>> Trên đây là các loại thuế cũng như là cách tính thuế mà hộ kinh doanh cá thể phải nộp trong suốt quá trình kinh doanh của mình. Nếu cần tư vấn hay còn thắc mắc gì thêm quý khách hàng có thể liên hệ cho Viện kế toán qua HOTLINE: 0916 636 419 hoặc cũng có thể tham khảo thêm dịch vụ kê khai thuế cho hộ kinh doanh cá thể.

Tin liên quan :

Thành lập công ty

Dịch vụ kế toán

ĐÀO TẠO KẾ TOÁN