Hướng dẫn cách tính khấu hao tài sản cố định cụ thể

Vậy khấu hao tài sản cố định (TSCĐ) là gì? Tỉ lệ để tính khấu hao TSCĐ là như thế nào? Các phương pháp để có thể trích khấu hao TSCĐ gồm những gì? Tất cả sẽ có trong bài viết dưới đây của Viện Kế Toán- Công ty cung cấp dịch vụ kế toán, pháp lý doanh nghiệp.

Và chi phí khấu hao tài sản cố định sẽ được đưa vào chi phí sản xuất kinh doanh trong quá trình công ty/ doanh nghiệp sử dụng tài sản đó.

Với kinh nghiệm thực chiến trong lĩnh vực dịch vụ kế toán trong hơn 10 năm qua- Viện Kế Toán thấy rằng để kế toán của các doanh nghiệp có thể tính được khấu hao tài sản cố định (TSCĐ) thì cần xác định được 2 vấn đề sau:

Bên cạnh đó thì công ty/ doanh nghiệp cũng sẽ thông báo đến cơ quan thuế về tình trạng cũng như là thời gian tính khấu hao tài sản.

.jpg)

>>> Lưu ý, nếu kế toán doanh nghiệp trích khấu hao TSCĐ nhiều hơn khung thời gian quy định ở trên thì chi phí này sẽ bị loại ra khỏi chi phí được trừ khi tính thuế TNDN.

.png)

Đối với tài sản cố định (TSCĐ) được công ty/ doanh nghiệp mua về và sử dụng trong tháng:

Trong đó, số ngày sử dụng trong tháng sẽ = Tổng số ngày của tháng P/S – Ngày bắt đầu sử dụng + 1.

- Đây phải là TSCĐ mới và chưa qua sử dụng;

- Đây là các loại máy móc, thiết bị, dụng cụ dùng đê làm thí nghiệm;

- Tài sản cố định này phải liên quan trực tiếp đến hoạt động sản xuất sản phẩm;

- Kế toán cần phải xác định được số lượng, khối lượng sản phẩm được tạo ra từ tài sản cố định đó;

- Cần xác định được công suất sử dụng thực tế bình quân tháng/ năm không được thấp hơn 100% công suất thiết kế.

Trong đó:

Đối với trường hợp công suất hoặc là nguyên giá của tài sản cố định có thay đổi, thì kế toán cần phải xác định lại mức trích khấu hao TSCĐ.

- Nếu công ty/ doanh nghiệp chọn phương pháp khấu hao theo đường thẳng nếu doanh thu của doanh nghiệp được tạo ra chủ yếu từ TSCĐ;

- Công ty/ doanh nghiệp chọn phương pháp khấu hao TSCĐ giảm dần theo thời gian nếu như doanh thu được tạo ra thấp hơn những năm đầu sử dụng TSCĐ trong thời gian sử dụng tài sản.

>>> Liên hệ ngay với Viện Kế Toán qua HOTLINE: 0916.636.419 nếu quý khách hàng cần tư vấn báo giá về dịch vụ kế toán doanh nghiệp, pháp lý doanh nghiệp, BHXH, hoá đơn điện tử, chữ ký số,...

1. Khấu hao TSCĐ là khấu hao như thế nào?

Thực ra khấu hao TSCĐ thực chất là việc định giá cũng như là phân bổ một cách có hệ thống các tài sản cố định, khi mà giá trị của tài sản đó bị giảm dần do sự hao mòn tự nhiên hoặc hao mòn trong quá trình sử dụng.Và chi phí khấu hao tài sản cố định sẽ được đưa vào chi phí sản xuất kinh doanh trong quá trình công ty/ doanh nghiệp sử dụng tài sản đó.

Với kinh nghiệm thực chiến trong lĩnh vực dịch vụ kế toán trong hơn 10 năm qua- Viện Kế Toán thấy rằng để kế toán của các doanh nghiệp có thể tính được khấu hao tài sản cố định (TSCĐ) thì cần xác định được 2 vấn đề sau:

- Thứ 1, tài sản cố định đó là đã sử dụng hay mua mới;

- Thứ 2, thời gian để tính khấu hao tài sản cố định- đó là thời điểm đưa tài sản cố định vào quá trình sản xuất;

.png)

Bên cạnh đó thì công ty/ doanh nghiệp cũng sẽ thông báo đến cơ quan thuế về tình trạng cũng như là thời gian tính khấu hao tài sản.

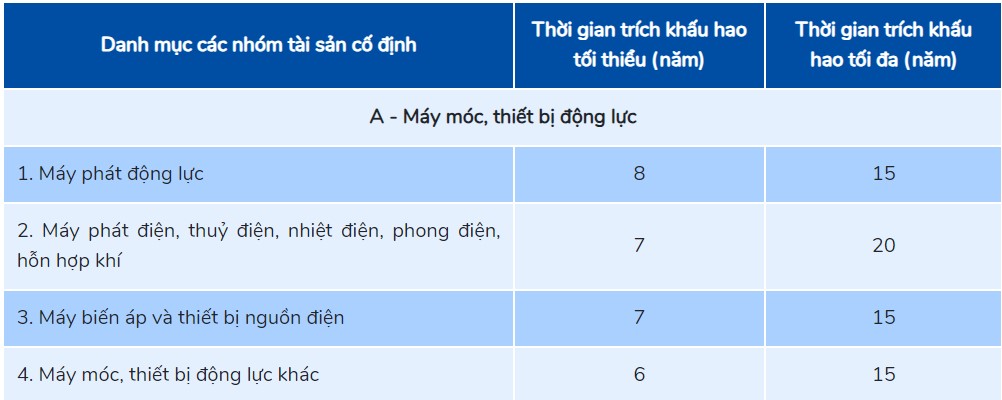

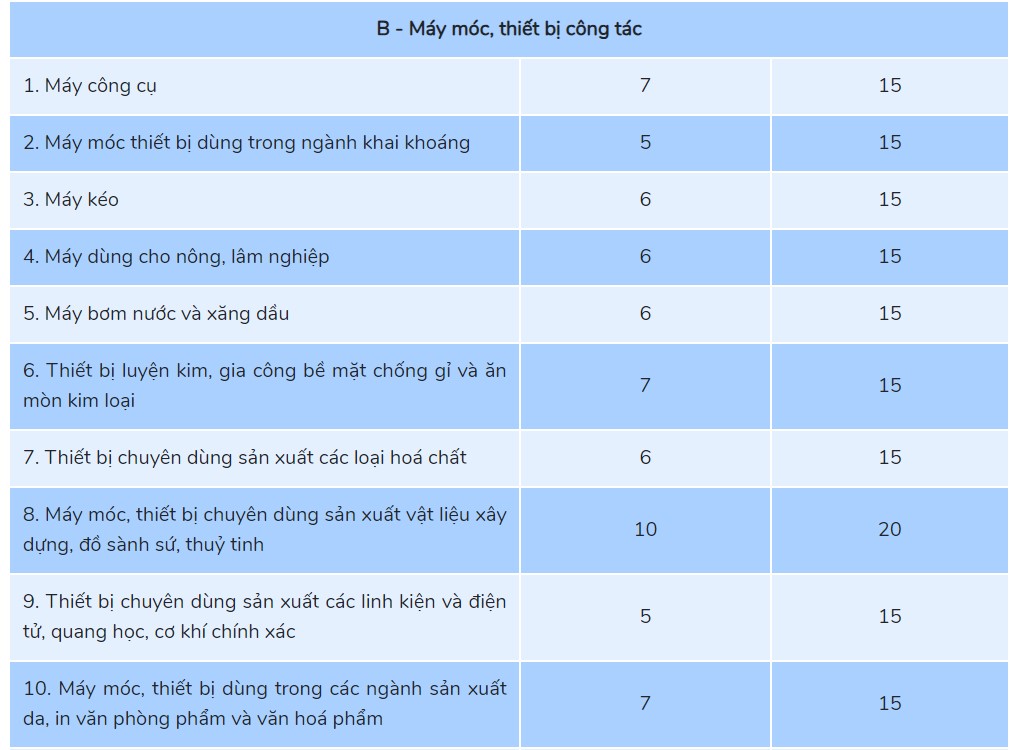

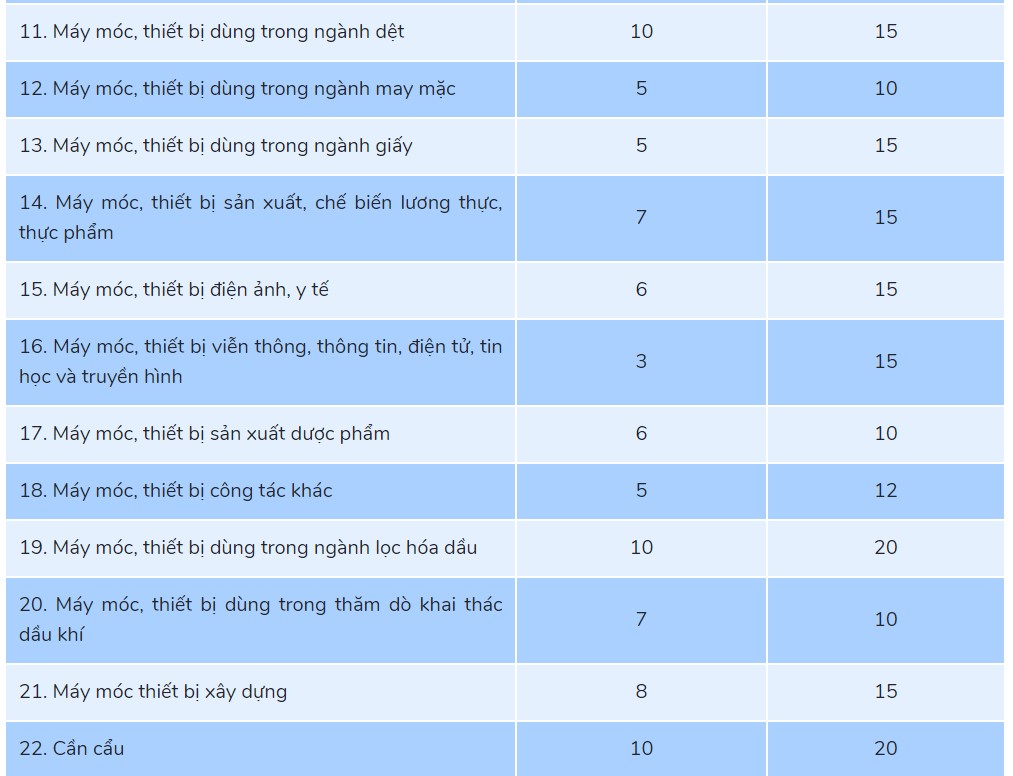

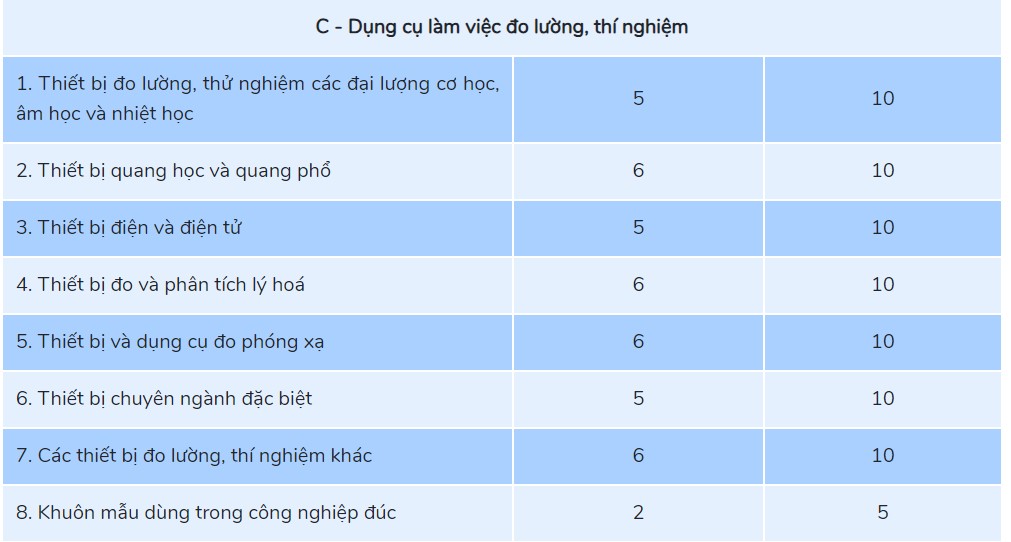

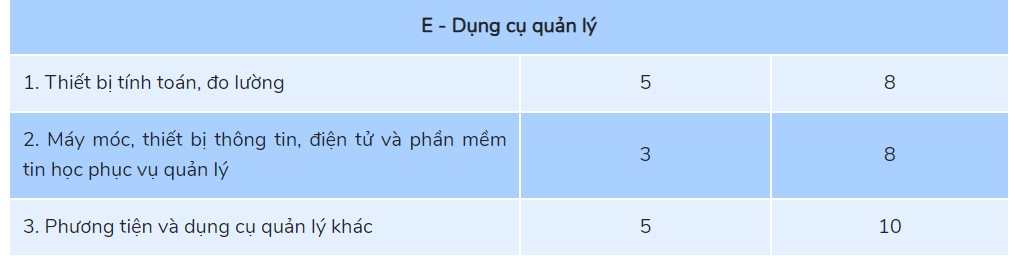

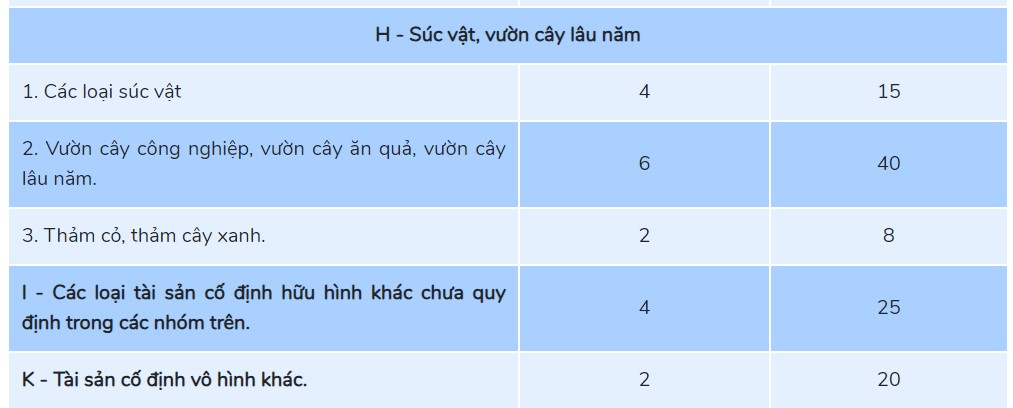

2. Khung thời gian trích khấu hao tài sản cố định, kế toán nên tham khảo

Hiện nay, khung thời gian trích khấu hao TSCĐ được quy định tại Thông tư 45/2013/TT-BTC vào ngày 25/04/2013 của BTC cụ thể như sau:>>> Lưu ý, nếu kế toán doanh nghiệp trích khấu hao TSCĐ nhiều hơn khung thời gian quy định ở trên thì chi phí này sẽ bị loại ra khỏi chi phí được trừ khi tính thuế TNDN.

3. Phương pháp trích khấu hao tài sản cố định (TSCĐ)

3.1. Phương pháp tính khấu hao tài sản theo đường thẳng

Đây là phương pháp khấu hao theo mức tính ổn định hằng năm trong thời gian sử dụng, phương pháp này áp dụng được với hầu hết các lĩnh vực hoạt động kinh doanh của các công ty/ doanh nghiệp:Đối với tài sản cố định (TSCĐ) được công ty/ doanh nghiệp mua về và sử dụng trong tháng:

Trong đó, số ngày sử dụng trong tháng sẽ = Tổng số ngày của tháng P/S – Ngày bắt đầu sử dụng + 1.

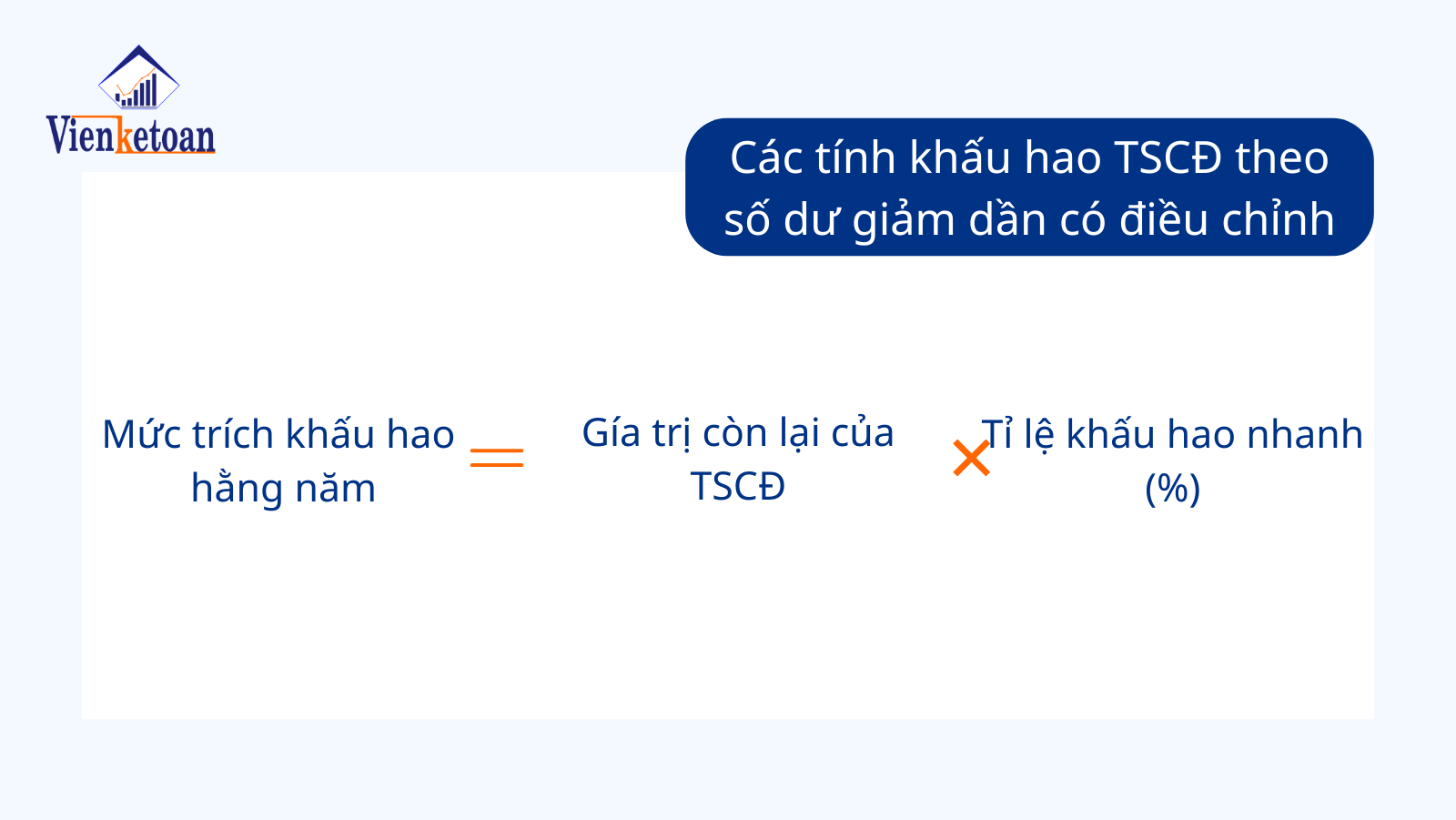

3.2. Phương pháp tính khấu hao tài sản cố định (TSCĐ) theo số dư giảm dần có điều chỉnh

Khấu hao TSCĐ theo số dư giảm dần có điều chỉnh, là phương pháp áp dụng đối với các lĩnh vực công nghệ, phát triển nhanh phải thoả mãn các điều kiện sau:- Đây phải là TSCĐ mới và chưa qua sử dụng;

- Đây là các loại máy móc, thiết bị, dụng cụ dùng đê làm thí nghiệm;

* Công thức tính khấu hao tài sản cố định hằng năm:

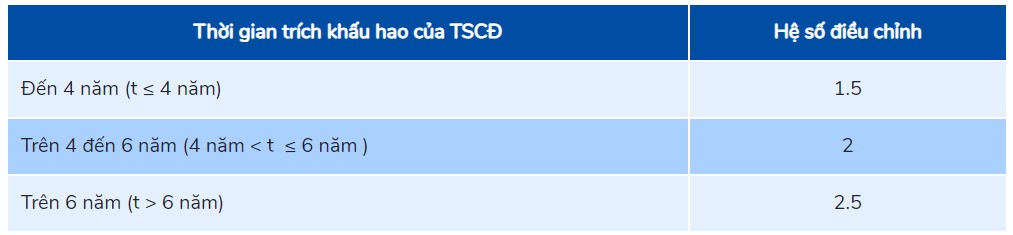

* Hệ số điều chỉnh để xác định theo thời gian khấu hao TSCĐ:

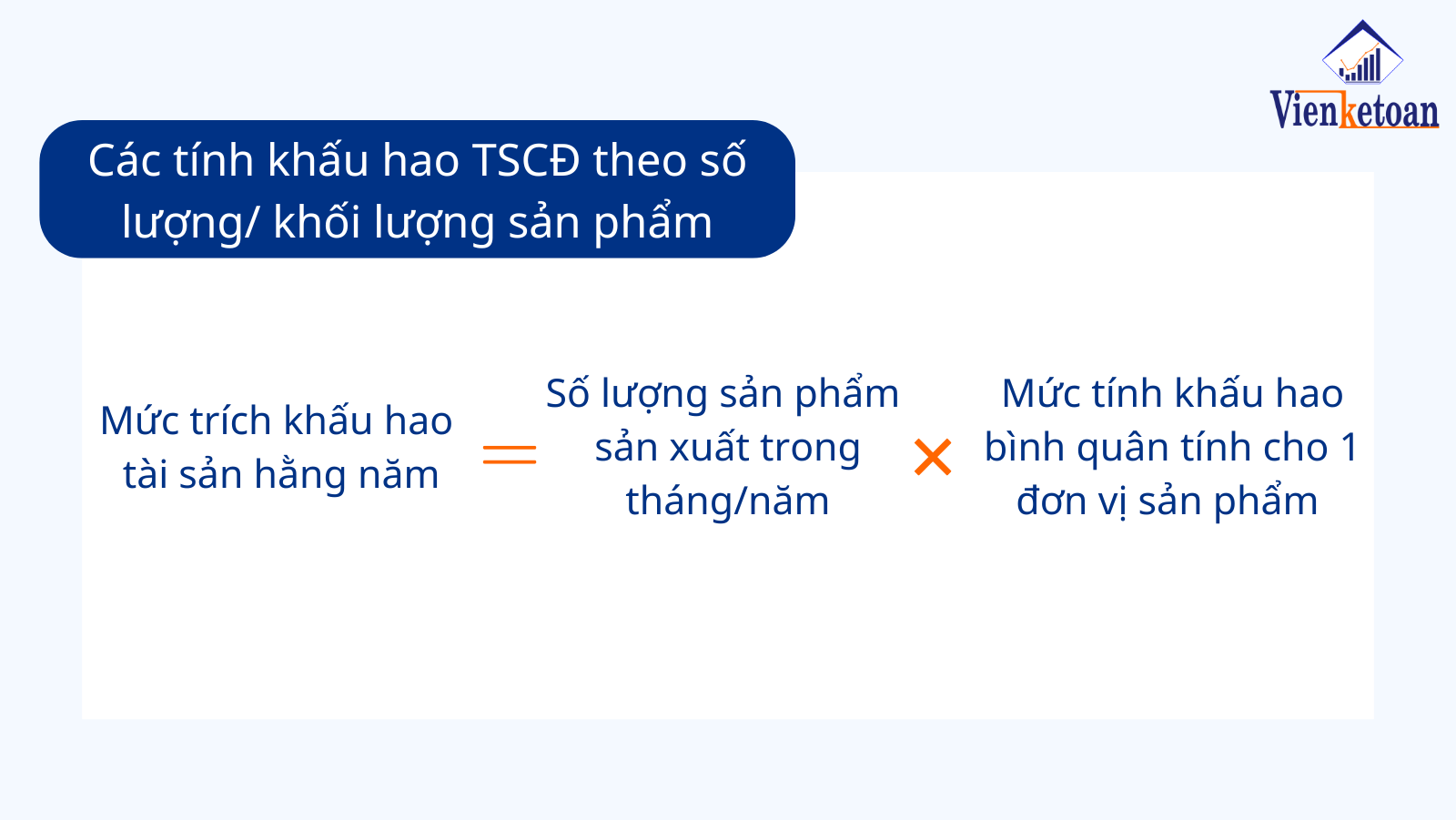

3.3. Phương pháp tính khấu hao TSCĐ theo số lượng cũng như khối lượng sản phẩm

Tài sản cố định để áp dụng phương pháp này phảu thoả các điều kiện sau:- Tài sản cố định này phải liên quan trực tiếp đến hoạt động sản xuất sản phẩm;

- Kế toán cần phải xác định được số lượng, khối lượng sản phẩm được tạo ra từ tài sản cố định đó;

- Cần xác định được công suất sử dụng thực tế bình quân tháng/ năm không được thấp hơn 100% công suất thiết kế.

Trong đó:

Đối với trường hợp công suất hoặc là nguyên giá của tài sản cố định có thay đổi, thì kế toán cần phải xác định lại mức trích khấu hao TSCĐ.

4. Các vấn đề thường gặp khi kế toán khấu hao TSCĐ

Căn cứ vào điều gì để công ty/ doanh nghiệp lựa chọn phương pháp tính khấu hau TSCĐ?

Trả lời: Kế toán có thể dựa trên mức doanh thu và chi phí trích khấu hao TSCĐ phù hợp. Ví dụ như:- Nếu công ty/ doanh nghiệp chọn phương pháp khấu hao theo đường thẳng nếu doanh thu của doanh nghiệp được tạo ra chủ yếu từ TSCĐ;

- Công ty/ doanh nghiệp chọn phương pháp khấu hao TSCĐ giảm dần theo thời gian nếu như doanh thu được tạo ra thấp hơn những năm đầu sử dụng TSCĐ trong thời gian sử dụng tài sản.

Kế toán cần lưu ý những vấn đề gì khi xác định thời gian tính khấu hao TSCĐ?

Trả lời: Kế toán cần xác định thời gian tính khấu hao, thời gian này sẽ do doanh nghiệp quyết định nhưng phải đúng với khung thời gian trích khấu hao, sau đó phải thông báo với cơ quan thuế, đồng thời cũng xác định TSCĐ đã qua sử dụng hay là mua mới.>>> Liên hệ ngay với Viện Kế Toán qua HOTLINE: 0916.636.419 nếu quý khách hàng cần tư vấn báo giá về dịch vụ kế toán doanh nghiệp, pháp lý doanh nghiệp, BHXH, hoá đơn điện tử, chữ ký số,...

Tin liên quan :

Thành lập công ty

Dịch vụ kế toán

ĐÀO TẠO KẾ TOÁN