Lưu ý khi lập báo cáo tài chính (BCTC) năm mà doanh nghiệp cần biết?

Thời điểm cuối năm là lúc mà đa phần các công ty/doanh nghiệp đều bân rộn để quyết toán cũng như báo cáo tài chính năm (BCTC).

Vậy khi làm báo cáo tài chính, thì công ty/ doanh nghiệp cần LƯU Ý những vấn đề gì? Tất cả sẽ được Viện kế toán chia sẻ chi tiết ngay dưới bài viết dưới đây nhé!!!

Hay nói một cách dễ hiểu thì BCTC sẽ thể hiện kết quả của hoạt động kinh doanh, tình hình về tài chính cũng như là dòng tiền của công ty/ doanh nghiệp.

>>> Theo quy định của nhà nước thì tất cả công ty/ doanh nghiệp đều phải có nghĩa vụ nộp BCTC một cách chính xác và đúng hạn cho cơ quan thuế. Còn theo Thông tư 133/2026/TT-BTC, thì bộ BCTC được áp dụng cho những doanh nghiệp vừa và nhỏ, hoạt động liên tục sẽ gồm có:

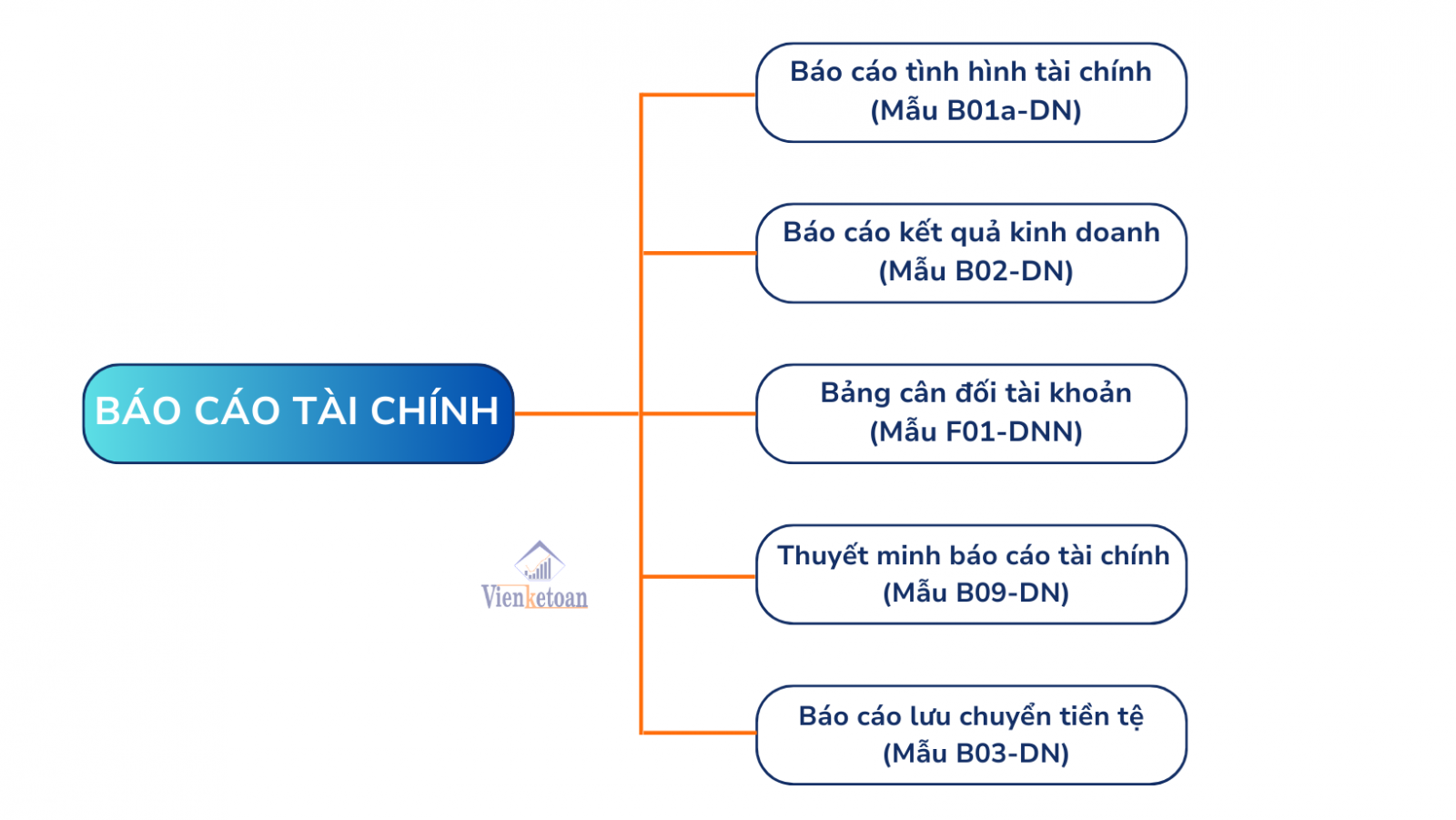

Còn theo Thông tư 133/2026/TT-BTC, thì bộ BCTC được áp dụng cho những doanh nghiệp vừa và nhỏ, hoạt động liên tục sẽ gồm có:

+ Trường hợp lỗ: Nợ TK 4211, có TK 4212;

- Lưu ý về việc ghi nhận cũng như là nộp lệ phí môn bài

+ Ghi nhận số thuế môn bài phải nộp: Nợ TK 6422/ TK 6425, có TK 3339;

+ Nộp thuế môn bài: Nợ TK 3339, có TK 1121/1111;

+ Đảm bảo số dư của tài khoản dư không bị âm tại bất kỳ thời điểm nào trong năm;

+ Nếu trường hợp số dư bị âm thì phải kiểm tra lại trình tự các nghiệp vụ thu tiền, chi tiền và phải có hướng xử lý;

+ Các giải pháp xử lý âm quỹ tiền mặt: tiến hành làm thủ tục tăng vốn điều lệ, ghi: Nợ TK 111, 112/ Có TK 411; tiến hành hạch toán các khoản sử dụng dịch vụ, mua hàng hoá trên TK 331; ….

+ Tiến hành đối chiếu số tiền gửi ngân hàng TK 112 với sổ phụ, kiểm tra kỹ số dư hàng tháng, số dư cuối kỳ, cũng như sao kê ngân hàng;

Tiến hành nộp thuế TNDN vào NSNN, ghi: Nợ TK 3334/ Có TK 111/112;

Sau đó tiến hành làm biên bản đối chiếu công nợ với các khoản phải thu khách hàng đến ngày 31 tháng 12- TK 131.

Bên cạnh đó công ty/ doanh nghiệp cần tiến hành kiểm tra các khoản đã thu có thuộc trường hợp xuất hoá đơn theo quy định hay không tại TK 131.

Sau đó, công ty/doanh nghiệp tiến hành xuất hàng đủ số lượng đã tính giá xuất kho (không nên xuất quá số lượng trong kho).

Cuối cùng là công ty/ doanh nghiệp cần lưu ý trích lập dự phòng hàng tồn kho (nếu có).

…..

- Kỳ kế toán của năm đầu tiên/ năm cuối có thời gian ngăn hơn 3 tháng;

- Tổng kỳ kế toán năm của cả 2 năm liên tiếp khi gộp lại phải dưới 15 tháng;

- Công ty/ doanh nghiệp phải có công văn xin nộp BCTC và kỳ tính thuế TNDN cho chi cục thuế đúng thời hạn;

>>> Liên hệ ngay với Viện kế toán qua HOTLINE:0916 636 419 để được tư vấn chi tiết thêm.

Vậy khi làm báo cáo tài chính, thì công ty/ doanh nghiệp cần LƯU Ý những vấn đề gì? Tất cả sẽ được Viện kế toán chia sẻ chi tiết ngay dưới bài viết dưới đây nhé!!!

1. BCTC (báo cáo tài chính) là gì? Công ty/ doanh nghiệp cần LƯU Ý những gì?

- Báo cáo tài chính (BCTC) là các thông tin về tài chính kinh tế của doanh nghiệp/ công ty được kế toán trình bày theo biểu mẫu đã được quy định tại Chế độ kế toán cũng như là Chuẩn mực kế toán.Hay nói một cách dễ hiểu thì BCTC sẽ thể hiện kết quả của hoạt động kinh doanh, tình hình về tài chính cũng như là dòng tiền của công ty/ doanh nghiệp.

>>> Theo quy định của nhà nước thì tất cả công ty/ doanh nghiệp đều phải có nghĩa vụ nộp BCTC một cách chính xác và đúng hạn cho cơ quan thuế.

2. Hồ sơ nộp BCTC đối với công ty/ doanh nghiệp gồm những gì?

2.1. Đối với những công ty/doanh nghiệp vừa và nhỏ, hoạt động liên tục

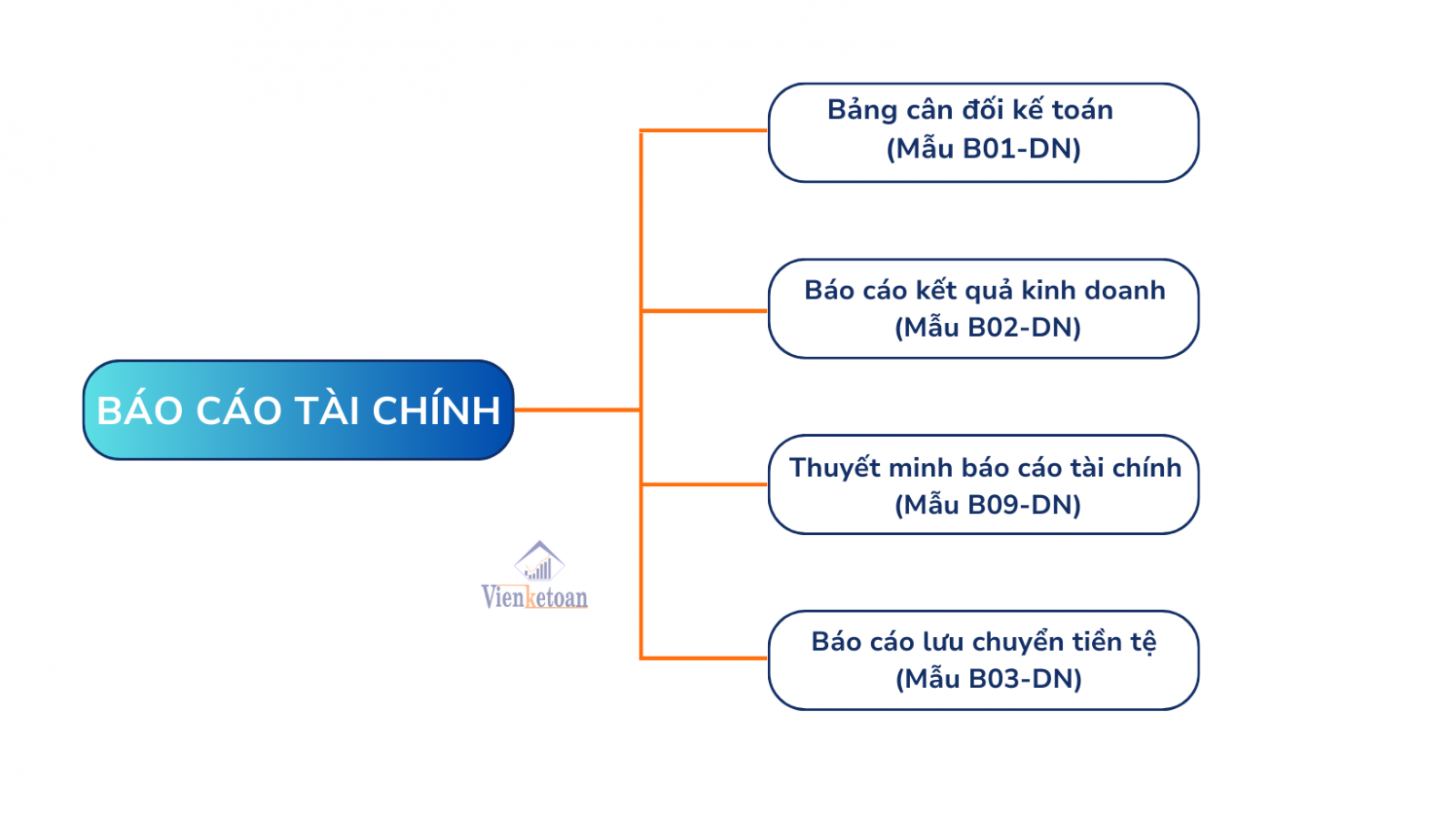

Căn cứ theo Thông tư 200/2014/TT-BTC, thì hồ sơ BCTC năm áp dụng cho những doanh nghiệp vừa và nhỏ hoạt động liên tục sẽ gồm có:2.2. Hồ sơ BCTC đối với những doanh nghiệp vừa và nhỏ nhưng không hoạt động liên tục

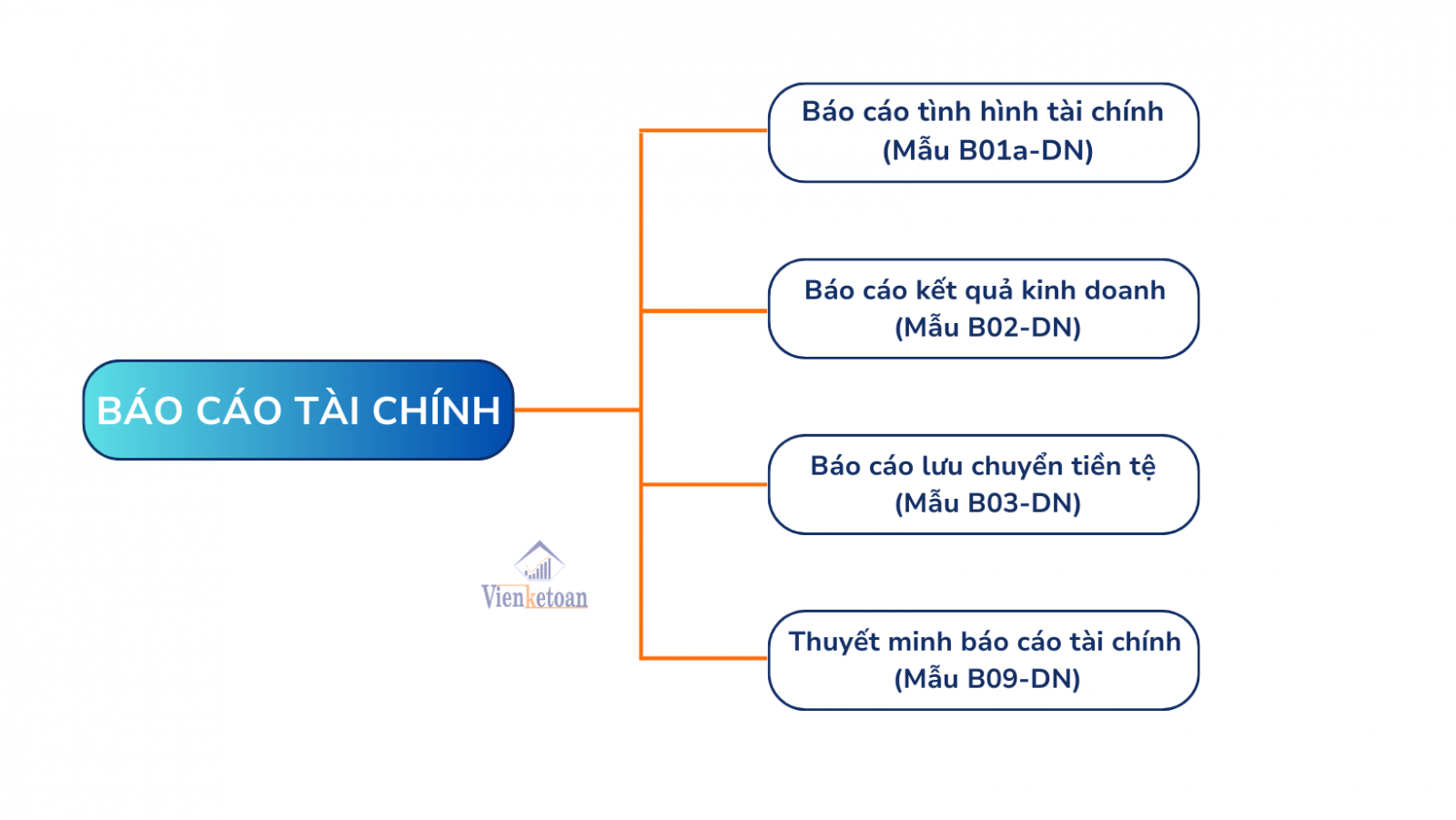

Thì bộ hồ sơ BCTC dành cho những doanh nghiệp thuộc trường hợp này sẽ gồm có:3. Những LƯU Ý mà công ty/ doanh nghiệp cần biết khi tiến hành lập BCTC

- Lưu ý kết chuyển những khoản lợi nhuận chưa phân phối đầu năm

+ Trường hợp có lãi: Nợ TK 4212, có TK 4211;+ Trường hợp lỗ: Nợ TK 4211, có TK 4212;

- Lưu ý về việc ghi nhận cũng như là nộp lệ phí môn bài

+ Ghi nhận số thuế môn bài phải nộp: Nợ TK 6422/ TK 6425, có TK 3339;

+ Nộp thuế môn bài: Nợ TK 3339, có TK 1121/1111;

- Lưu ý về sổ tiền mặt:

Đối với số dư đầu kỳ của tài khoản 111, cần phải đảm bảo những vấn đề sau:+ Đảm bảo số dư của tài khoản dư không bị âm tại bất kỳ thời điểm nào trong năm;

+ Nếu trường hợp số dư bị âm thì phải kiểm tra lại trình tự các nghiệp vụ thu tiền, chi tiền và phải có hướng xử lý;

+ Các giải pháp xử lý âm quỹ tiền mặt: tiến hành làm thủ tục tăng vốn điều lệ, ghi: Nợ TK 111, 112/ Có TK 411; tiến hành hạch toán các khoản sử dụng dịch vụ, mua hàng hoá trên TK 331; ….

- Lưu ý về khoản tiền gửi ngân hàng

+ Công ty/ doanh nghiệp cần đảm bảo số dư không bị âm ở bất kỳ thời điểm nào trong năm;+ Tiến hành đối chiếu số tiền gửi ngân hàng TK 112 với sổ phụ, kiểm tra kỹ số dư hàng tháng, số dư cuối kỳ, cũng như sao kê ngân hàng;

- Lưu ý đến việc tính cũng như nộp thuế TNDN tạm tính

Lúc này công ty/ doanh nghiệp cần căn cứ theo kết quả hoạt động kinh doanh để có thể tạm tính thuế TNDN nộp vào NSNN định kỳ theo quý, ghi: Nợ TK 8211/ Có TK 3334;Tiến hành nộp thuế TNDN vào NSNN, ghi: Nợ TK 3334/ Có TK 111/112;

- Lưu ý về thuế GTGT được khấu trừ:

Lúc này công ty/ doanh nghiệp cần kiểm tra số dư trên tờ khai GTGT tháng 12 hoặc quý 4 so với số dư cuối kỳ của TK 1331.- Lưu ý về khoản công nợ phải thu:

Công ty/ doanh nghiệp sẽ tiến hành xem, đối chiếu tổng hợp, chi tiết công nợ phải thu sao cho đúng với thực tế.Sau đó tiến hành làm biên bản đối chiếu công nợ với các khoản phải thu khách hàng đến ngày 31 tháng 12- TK 131.

Bên cạnh đó công ty/ doanh nghiệp cần tiến hành kiểm tra các khoản đã thu có thuộc trường hợp xuất hoá đơn theo quy định hay không tại TK 131.

- Lưu ý về các khoản công nợ mà doanh nghiệp phải trả:

Giống với phần công nợ phải thu thì công ty/ doanh nghiệp cần kiểm tra, đối chiếu chi tiết về phần công nợ phải trả nhà cung cấp đến ngày 31 tháng 12- TK 331.Sau đó, công ty/doanh nghiệp tiến hành xuất hàng đủ số lượng đã tính giá xuất kho (không nên xuất quá số lượng trong kho).

Cuối cùng là công ty/ doanh nghiệp cần lưu ý trích lập dự phòng hàng tồn kho (nếu có).

- Lưu ý, về số tiền tạm ứng:

Công ty/ doanh nghiệp cần kiểm tra, đối chiếu để có thể hoàn tiền ứng chưa dùng đến- TK 141.…..

4. Những câu hỏi về BCTC năm mà công ty/ doanh nghiệp thường gặp?

Đối với những BCTC nộp sai thì công ty/ doanh nghiệp cần xử lý như thế nào?

Trả lời: Đối với những BCTC đã nộp sai thì phải được nộp bổ sung, và phải tiến hành nộp lại trước kho cơ quan thuế tiến hành thanh tra, kiểm tra thuế.Công ty/ doanh nghiệp có được gộp BCTC 2 năm liên tiếp được hay không?

Trả lời: Có, tuy nhiên để có thể gộp BCTC 2 năm thì công ty/ doanh nghiệp cần đáp ứng những điều kiện sau:- Kỳ kế toán của năm đầu tiên/ năm cuối có thời gian ngăn hơn 3 tháng;

- Tổng kỳ kế toán năm của cả 2 năm liên tiếp khi gộp lại phải dưới 15 tháng;

- Công ty/ doanh nghiệp phải có công văn xin nộp BCTC và kỳ tính thuế TNDN cho chi cục thuế đúng thời hạn;

Đối với những công ty/ doanh nghiệp vừa mới thành lập, nếu chưa phát sinh hoá đơn thì có phải gộp BCTC?

Trả lời: Có, căn cứ theo các quy định của công ty doanh nghiệp đều phải bắt buộc nộp BCTC, không phân biệt là có phát sinh hoá đơn hay là chưa.>>> Liên hệ ngay với Viện kế toán qua HOTLINE:0916 636 419 để được tư vấn chi tiết thêm.

Tin liên quan :

Thành lập công ty

Dịch vụ kế toán

ĐÀO TẠO KẾ TOÁN