Báo cáo thuế và các thủ tục kê khai/ vi phạm cần lưu ý

Việc hiểu và nắm rõ các yêu cầu về báo cáo thuế, từ các quy định, đối tượng phải kê khai đến các lỗi sai cũng như mức phạt khi sai phạm, sẽ giúp cho các công ty/ doanh nghiệp tránh được những chi phí phạt không đáng có.

>>> Nếu công ty/ doanh nghiệp của bạn đang gặp khó khăn với báo cáo thuế hay vẫn đang còn vướng mắc trong quá trình kê khai thuế, thì đừng bỏ qua bài viết dưới đây của Viện Kế Toán- Công ty cung cấp dịch vụ báo cáo thuế cho doanh nghiệp nhé !!!

Báo cáo thuế thực chất là các bước tổng hợp và kê khai toàn bộ các hóa đơn GTGT đầu vào (các hóa đơn mua hàng hóa, dịch vụ) và hóa đơn thuế GTGT đầu ra (hóa đơn bán hàng/ dịch vụ) phát sinh trong kỳ kê khai thuế.

Vì thế để hạn chế tối đa các sai sót, rủi ro về pháp lý, thì công ty/ doanh nghiệp cần nắm vững các quy định như: loại tờ khai thuế, thời hạn nộp tờ khai, cũng như thời hạn nộp thuế.

>>> Tham khảo ngay: Dịch vụ báo cáo thuế trọn gói, giúp doanh nghiệp tối ưu quá trình kê khai thuế

- Thứ 2, công ty/ doanh nghiệp của bạn thuộc đối tượng kê khai thuế GTGT theo quý nhưng lại muốn chuyển qua hình thức kê khai theo tháng;

>>> Lưu ý: Các công ty/ doanh nghiệp không phát sinh doanh thu trong tháng thì vẫn phải làm hồ sơ kê khai thuế GTGT theo tháng.

- Đối với phương pháp kê khai khấu trừ thuế GTGT, sẽ được áp dụng nếu công ty/ doanh nghiệp thuộc các trường hợp sau:

+ Công ty/ doanh nghiệp kê khai theo mẫu 01/GTGT, 02/GTGT;

+ Công ty/ doanh nghiệp có tổng doanh thu từ 1 tỷ trở lên;

+ Phương pháp kê khai khấu trừ thuế GTGT không áp dụng đối với hình thức hộ kinh doanh cá nhân hoặc là cá nhân kinh doanh;

- Đối với phương pháp kê khai thuế GTGT theo phương pháp trực tiếp

+ Áp dụng đối với các công ty/ doanh nghiệp kê khai theo mẫu 03/GTGT, 04/GTGT;

+ Các công ty/ doanh nghiệp, hợp tác xã mới thành lập;

+ Cá nhân/ hộ kinh doanh bắt buộc phải áp dụng kê khai theo phương pháp trực tiếp;

+ Các công ty/ doanh nghiệp, hợp tác xã có tổng doanh thu < 1 tỷ;

+ Các tổ chức kinh tế khác không phải là doanh nghiệp hoặc hợp tác xã;

>>> Tìm hiểu thêm về ưu và nhược điểm của phương pháp kê khai thuế GTGT trực tiếp và khấu trừ

>>> Lưu ý:

Đối với tờ khai thuế tiêu thụ đặc biệt thì hình thức kê khai theo từng lần phát sinh sẽ áp dụng đối với những người nộp thuế mua hàng hoá chịu thuế tiêu thụ đặc biệt để xuất khẩu sau đó lại không xuất khẩu mà bán trong nước.

Còn đối với tờ khai thuế TNCN, nếu như doanh nghiệp không phát sinh khấu trừ thuế TNCN thì sẽ không phải làm tờ khai thuế TNCN.

Vì thế, với hơn 10 năm kinh nghiệm trong lĩnh vực cung cấp dịch vụ kế toán, báo cáo thuế cho nhiều doanh nghiệp, Viện Kế Toán sẽ tổng hợp những lỗi sai thường gặp trong quá trình báo cáo thuế để kế toán cũng như doanh nghiệp có thể tránh được những sai phạm không đáng có sau:

>>> Liên hệ ngay cho Viện Kế Toán qua Hotline: 0916.636.419 nếu công ty/ doanh nghiệp cần được hỗ trợ về dịch vụ báo cáo thuế hoặc dịch kế toán trọn gói !!!

>>> Nếu công ty/ doanh nghiệp của bạn đang gặp khó khăn với báo cáo thuế hay vẫn đang còn vướng mắc trong quá trình kê khai thuế, thì đừng bỏ qua bài viết dưới đây của Viện Kế Toán- Công ty cung cấp dịch vụ báo cáo thuế cho doanh nghiệp nhé !!!

1. Báo cáo thuế là gì? Dịch vụ báo cáo thuế trọn gói

Báo cáo thuế, hay còn có tên gọi khác là báo cáo thuế GTGT, đây là một trong những nghiệp vụ kế toán không thể thiếu của doanh nghiệp.Báo cáo thuế thực chất là các bước tổng hợp và kê khai toàn bộ các hóa đơn GTGT đầu vào (các hóa đơn mua hàng hóa, dịch vụ) và hóa đơn thuế GTGT đầu ra (hóa đơn bán hàng/ dịch vụ) phát sinh trong kỳ kê khai thuế.

Vì thế để hạn chế tối đa các sai sót, rủi ro về pháp lý, thì công ty/ doanh nghiệp cần nắm vững các quy định như: loại tờ khai thuế, thời hạn nộp tờ khai, cũng như thời hạn nộp thuế.

>>> Tham khảo ngay: Dịch vụ báo cáo thuế trọn gói, giúp doanh nghiệp tối ưu quá trình kê khai thuế

2. Làm sao để xác định doanh thu, đối tượng và phương pháp kê khai thuế GTGT

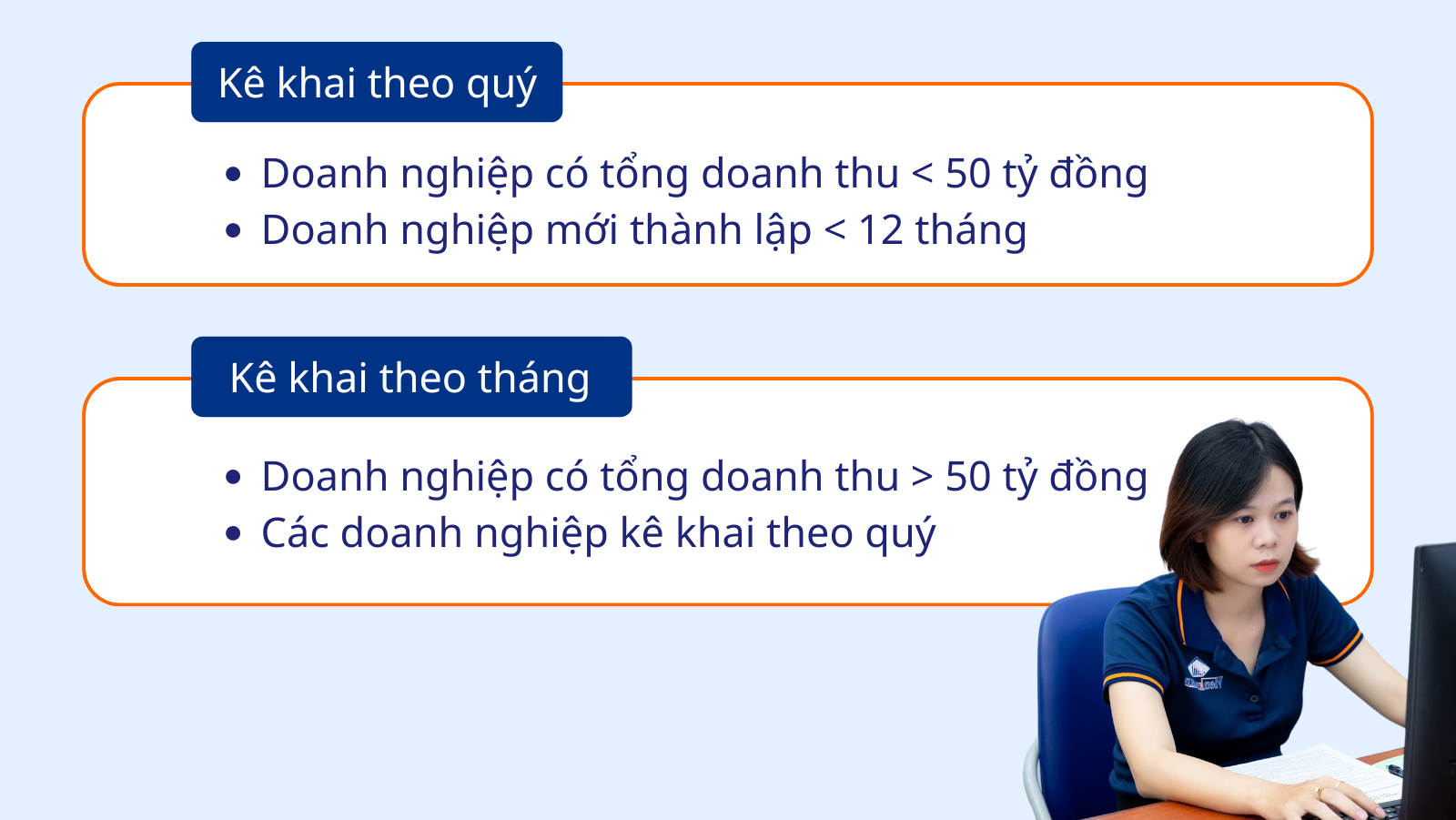

Trước khi mà kế toán bắt tay vào việc thực hiện kê khai hoặc là báo cáo thuế GTGT, thì điều quan trọng đầu tiên là kế toán/ doanh nghiệp cần xác định được đúng phương pháp kê khai và đối tượng kê khai theo tháng/ quý.2.1. Điều kiện để doanh nghiệp được kê khai thuế GTGT theo quý

- Đối với các doanh nghiệp đã hoạt động được một thời gian

Thì tổng doanh thu từ hoạt động cung cấp hàng hóa/ dịch vụ của năm trước liền kề dưới 50 tỷ đồng (căn cứ theo Điều 15 Thông tư 151/2014/TT-BTC).- Đối với các công ty/ doanh nghiệp mới thành lập hoặc là hoạt động chưa đủ 12 tháng

Thì sau khi đã hoạt động đủ 12 tháng, thì bắt đầu từ năm dương lịch tiếp theo, cơ quan thuế sẽ căn cứ vào doanh thu của năm trước để quyết định việc doanh nghiệp đó kê khai thuế GTGT theo hình thức tháng hay là quý.2.2. Điều kiện để doanh nghiệp được phép kê khai thuế GTGT theo tháng

- Thứ 1, công ty/ doanh nghiệp cần có tổng doanh thu đến từ hoạt động cung cấp hàng hoá/ dịch vụ hơn 50 tỷ đồng của năm trước liền kề;- Thứ 2, công ty/ doanh nghiệp của bạn thuộc đối tượng kê khai thuế GTGT theo quý nhưng lại muốn chuyển qua hình thức kê khai theo tháng;

>>> Lưu ý: Các công ty/ doanh nghiệp không phát sinh doanh thu trong tháng thì vẫn phải làm hồ sơ kê khai thuế GTGT theo tháng.

2.3. Cách xác định phương pháp kê khai thuế GTGT

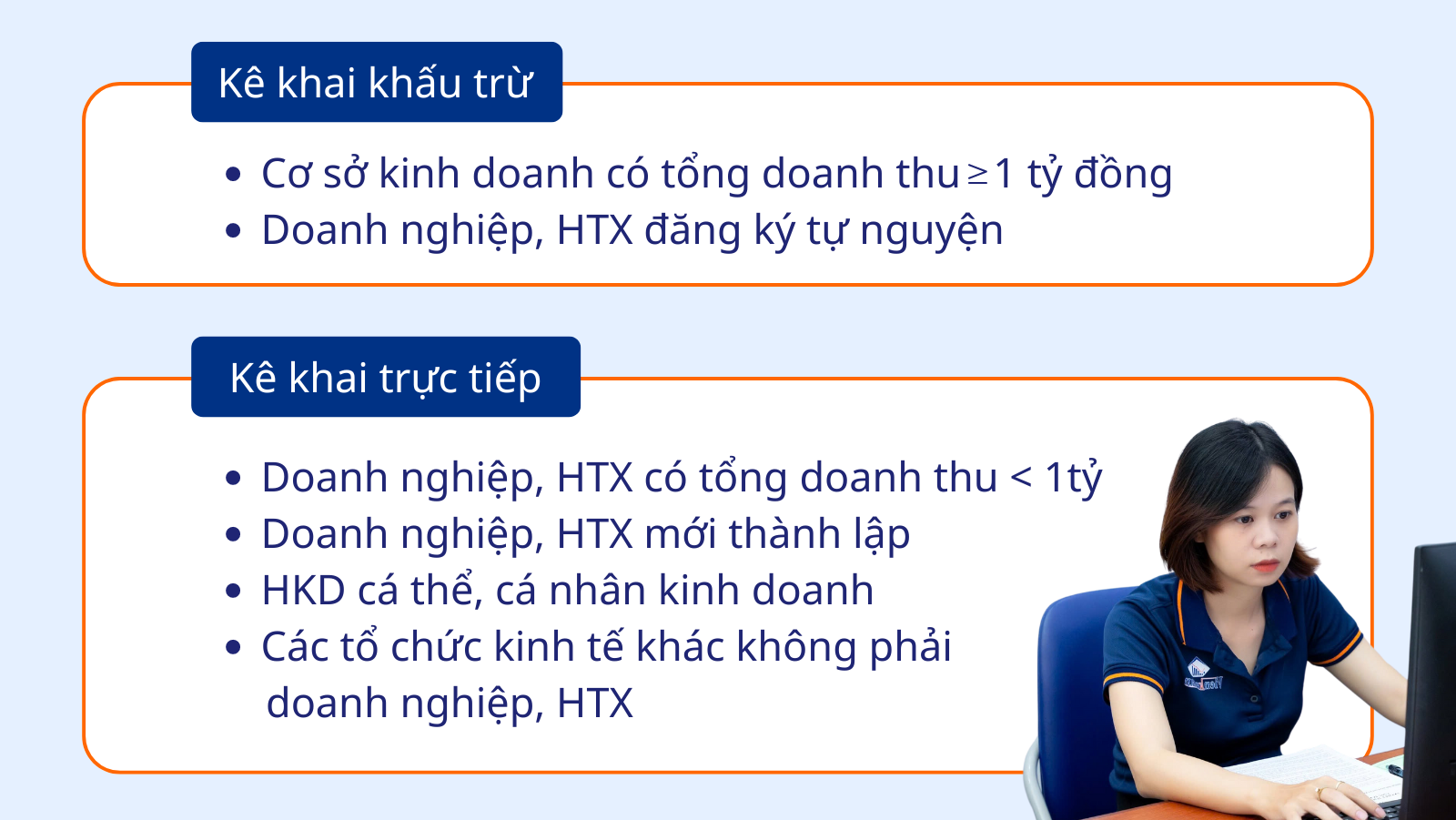

Như trong bài viết trước Viện Kế Toán- Công ty cung cấp dịch vụ báo cáo thuế, dịch vụ kế toán đã chia sẻ thì hiện nay có 2 phương pháp kê khau thuế GTGT đó là kê khai trực tiếp và khấu trừ. Điều này nó sẽ phụ thuộc vào tờ khai thuế GTGT cuả kỳ kê khai thuế đầu tiên, cụ thể như sau:- Đối với phương pháp kê khai khấu trừ thuế GTGT, sẽ được áp dụng nếu công ty/ doanh nghiệp thuộc các trường hợp sau:

+ Công ty/ doanh nghiệp kê khai theo mẫu 01/GTGT, 02/GTGT;

+ Công ty/ doanh nghiệp có tổng doanh thu từ 1 tỷ trở lên;

+ Phương pháp kê khai khấu trừ thuế GTGT không áp dụng đối với hình thức hộ kinh doanh cá nhân hoặc là cá nhân kinh doanh;

- Đối với phương pháp kê khai thuế GTGT theo phương pháp trực tiếp

+ Áp dụng đối với các công ty/ doanh nghiệp kê khai theo mẫu 03/GTGT, 04/GTGT;

+ Các công ty/ doanh nghiệp, hợp tác xã mới thành lập;

+ Cá nhân/ hộ kinh doanh bắt buộc phải áp dụng kê khai theo phương pháp trực tiếp;

+ Các công ty/ doanh nghiệp, hợp tác xã có tổng doanh thu < 1 tỷ;

+ Các tổ chức kinh tế khác không phải là doanh nghiệp hoặc hợp tác xã;

>>> Tìm hiểu thêm về ưu và nhược điểm của phương pháp kê khai thuế GTGT trực tiếp và khấu trừ

3. Báo cáo thế sẽ gồm có những chứng từ gì?

Với kinh nghiệm làm dịch vụ báo cáo thuế cho nhiều doanh nghiệp dưới đây là 1 số giấy tờ cần thiết trong quá trình làm báo cáo thuế mà Viện Kế Toán muốn chia sẻ cho các kế toán/ doanh nghiệp cần nắm:>>> Lưu ý:

Đối với tờ khai thuế tiêu thụ đặc biệt thì hình thức kê khai theo từng lần phát sinh sẽ áp dụng đối với những người nộp thuế mua hàng hoá chịu thuế tiêu thụ đặc biệt để xuất khẩu sau đó lại không xuất khẩu mà bán trong nước.

Còn đối với tờ khai thuế TNCN, nếu như doanh nghiệp không phát sinh khấu trừ thuế TNCN thì sẽ không phải làm tờ khai thuế TNCN.

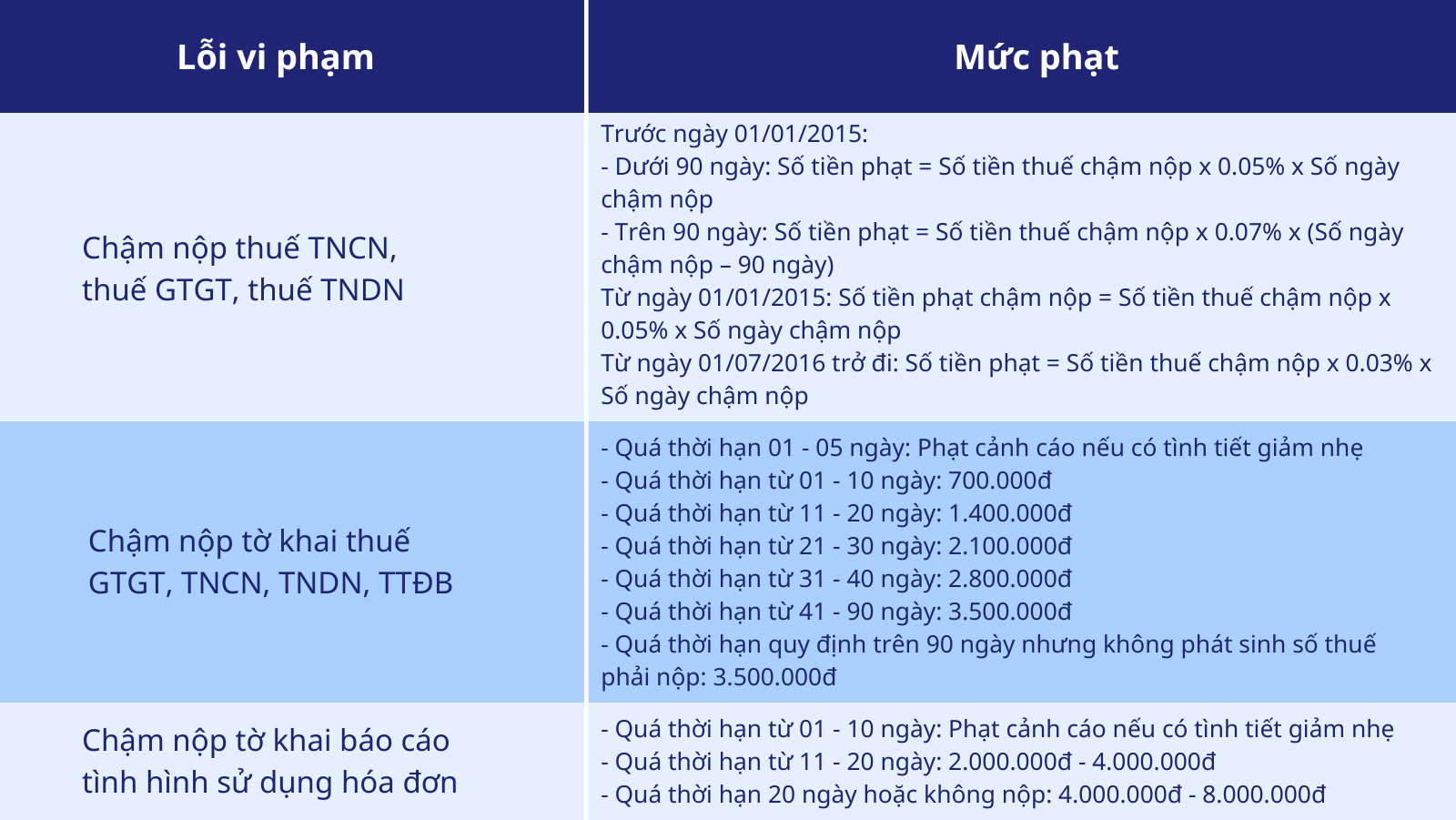

4. Các lỗi thường gặp trong quá trình làm báo cáo thuế

Thực tế nghiệp vụ làm báo cáo thuế ngoài hồ sơ ra thì thủ tục kê khai thuế cũng khá là phức tạp, bên cạnh đó còn có quy định về thời hạn nộp, cho nên cũng sẽ có những khó khăn nhất định cho kế toán và doanh nghiệp.Vì thế, với hơn 10 năm kinh nghiệm trong lĩnh vực cung cấp dịch vụ kế toán, báo cáo thuế cho nhiều doanh nghiệp, Viện Kế Toán sẽ tổng hợp những lỗi sai thường gặp trong quá trình báo cáo thuế để kế toán cũng như doanh nghiệp có thể tránh được những sai phạm không đáng có sau:

>>> Liên hệ ngay cho Viện Kế Toán qua Hotline: 0916.636.419 nếu công ty/ doanh nghiệp cần được hỗ trợ về dịch vụ báo cáo thuế hoặc dịch kế toán trọn gói !!!

Tin liên quan :

Thành lập công ty

Dịch vụ kế toán

ĐÀO TẠO KẾ TOÁN