Bỏ túi ngay cách tính cũng như hạch toán thuế TNDN chi tiết nhất

Trong bài viết này Viện Kế Toán- Công ty cung cấp dịch vụ kế toán sẽ hướng dẫn cách tính thuế TNDN cũng như cách hạch toán thuế TNDN với 2 trường hợp sau:

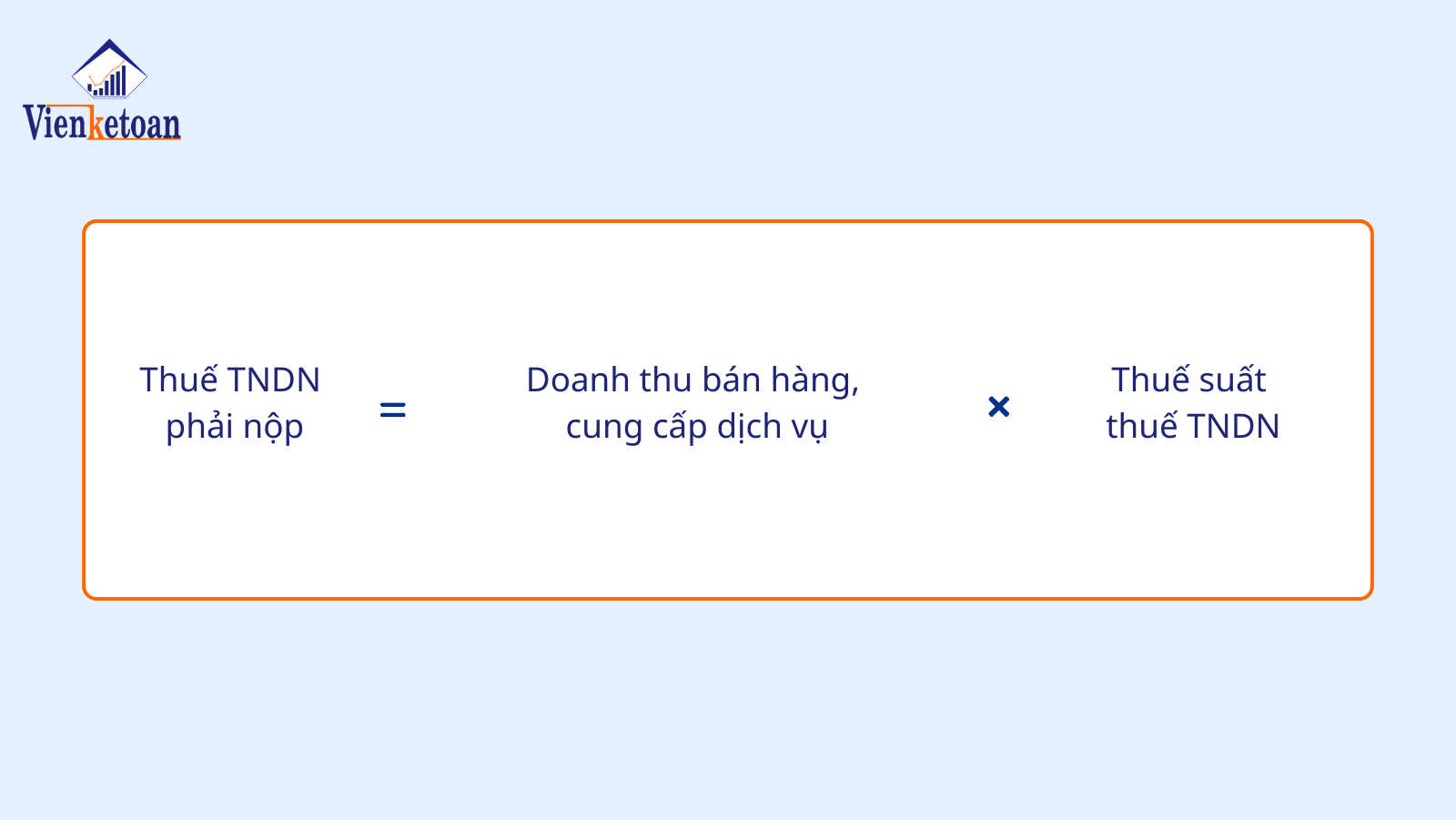

- Nếu không xác định được chi phí nhưng xác định được doanh thu, thu nhập chịu thuế từ hoạt động kinh doanh phải được kê khai và tính theo tỷ lệ % trên doanh thu để nộp thuế TNDN.

- Công thức tính thuế TNDN như sau:

- Cách tính thuế TNDN được tính theo tỷ lệ % của doanh thu

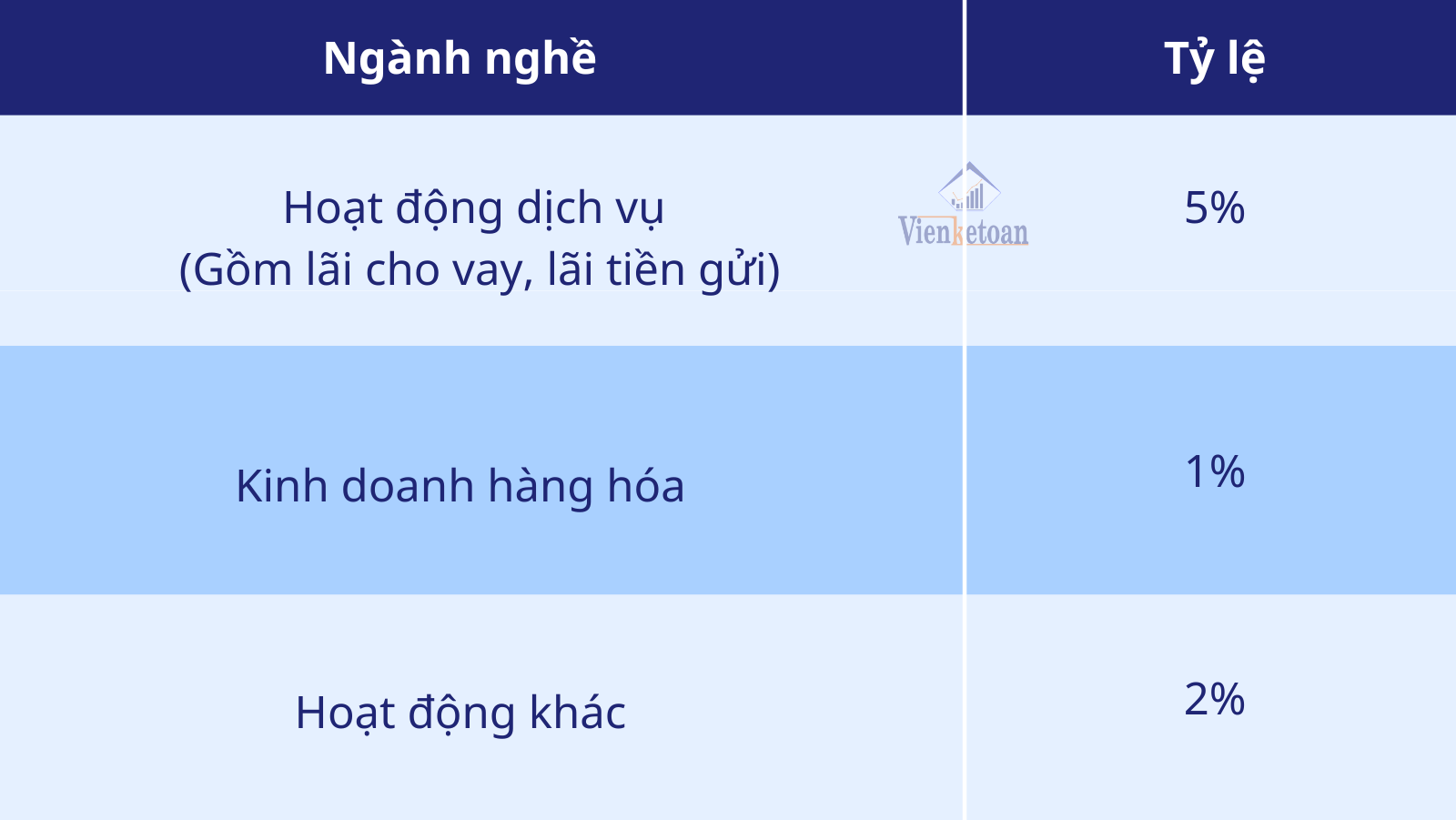

Theo luật thuế TNDN năm 2008, quy định về thuế suất thuế TNDN được tính trên tỉ lệ % doanh thu, cụ thể sẽ như sau:

Đối với các công ty/ doanh nghiệp khác: thì tỷ lệ trích lập tối đa không được quá 10% thu nhập tính thuế TNDN trong kỳ;

>>> Xem thêm một số Lưu ý về các chi phí được trừ & không được trừ khi tính thuế TNDN

- Thu nhập từ hoạt động nông nghiệp và chế biến nông sản;

- Thu nhập từ hoạt động sản xuất tại địa bàn khó khăn;

- Thu nhập từ dịch vụ nông nghiệp;

- Thu nhập từ hoạt động nghiên cứu khoa học và sản xuất thử nghiệm;

- Thu nhập từ hoạt động kinh doanh hỗ trợ đối tượng yếu thế;

- Thu nhập từ hoạt động dạy nghề cho đối tượng đặc biệt;

- Hoạt động góp vốn, mua cổ phần, liên kết, liên doanh;

- Hoạt động giáo dục, văn hóa, từ thiện và xã hội;

- Thu nhập từ chuyển nhượng chứng chỉ giảm phát thải (CERs);

- Thu nhập từ hoạt động tín dụng và đầu tư phát triển của Ngân hàng Phát triển Việt Nam;

- Phần thu nhập không chia;

- Chuyển giao công nghệ tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn;

- Thu nhập từ thi hành án dân sự trong thời gian thí điểm;

- Quy định về bù trừ lỗ:

+ Đối với trường hợp các công ty/ doanh nghiệp có lãi từ các hoạt động sản xuất kinh doanh: công ty/ doanh nghiệp được phép bù trừ lỗ từ các hoạt động chuyển nhượng;

+ Đối với trường hợp các công ty/ doanh nghiệp, quyền tham gia dự án đầu tư có lãi: công ty/ doanh nghiệp phải nộp thuế TNDN theo quy định hiện hành. Tuy nhiên, doanh nghiệp cần lưu ý không được phép chuyển lỗ đến từ các hoạt động sản xuất kinh doanh sang để bù trừ lãi phát sinh đến từ các hoạt động chuyển nhượng này.

Nợ TK 821 - Chi phí thuế TNDN (ghi nhận chi phí thuế phải nộp)

Có TK 3334 - Thuế thu nhập doanh nghiệp (khoản phải trả vào ngân sách nhà nước)

Nợ TK 3334 - Thuế thu nhập doanh nghiệp (xóa sổ khoản thuế phải trả)

Có TK 111, 112 - Tiền mặt hoặc tiền gửi ngân hàng (số tiền đã nộp)

Nợ TK 3334 - Thuế TNDN (giảm số thuế phải nộp)

Có TK 821 - Chi phí thuế TNDN (8211) (điều chỉnh giảm chi phí thuế)

Nợ TK 821 - Chi phí thuế TNDN (8211) (ghi nhận thêm chi phí thuế thiếu)

Có TK 3334 - Thuế TNDN (tăng số thuế phải nộp)

Nợ TK 3334 - Thuế TNDN (xóa sổ khoản thuế phải trả)

Có TK 111, 112 - Tiền mặt hoặc tiền gửi ngân hàng (thanh toán khoản thuế)

Nợ TK 911 - Xác định kết quả kinh doanh (ghi tăng chi phí thuế TNDN)

Có TK 8211 - Chi phí thuế TNDN hiện hành (kết chuyển chi phí đã phát sinh)

Nợ TK 8211 - Chi phí thuế TNDN hiện hành (điều chỉnh giảm chi phí thuế TNDN)

Có TK 911 - Xác định kết quả kinh doanh (kết chuyển số chênh lệch lợi nhuận)

>>> Trên đây là cách tính cũng như là hướng dẫn cách hạch toán thuế TNDN, nếu cần hỗ trợ, tư vấn gì thêm thì liên hệ ngay với này Viện Kế Toán- Công ty cung cấp dịch vụ kế toán qua HOTLINE: 0916.636.419 để được tư vấn chi tiết.

1. Cách tính thuế TNDN đối với trường hợp doanh nghiệp không xác định rõ chi phí trong kỳ tính thuế

Các tổ chức, đơn vị sự nghiệp không phải công ty/ doanh nghiệp, được thành lập và hoạt động theo pháp luật Việt Nam, nhưng có hoạt động kinh doanh dịch vụ, hàng hóa và có phát sinh thu nhập chịu thuế TNDN sẽ áp dụng nguyên tắc tính thuế TNDN sau:- Nếu không xác định được chi phí nhưng xác định được doanh thu, thu nhập chịu thuế từ hoạt động kinh doanh phải được kê khai và tính theo tỷ lệ % trên doanh thu để nộp thuế TNDN.

- Công thức tính thuế TNDN như sau:

Theo luật thuế TNDN năm 2008, quy định về thuế suất thuế TNDN được tính trên tỉ lệ % doanh thu, cụ thể sẽ như sau:

2. Cách tính thuế TNDN đối với trường hợp doanh nghiệp đã xác định rõ chi phí trong kỳ tính thuế

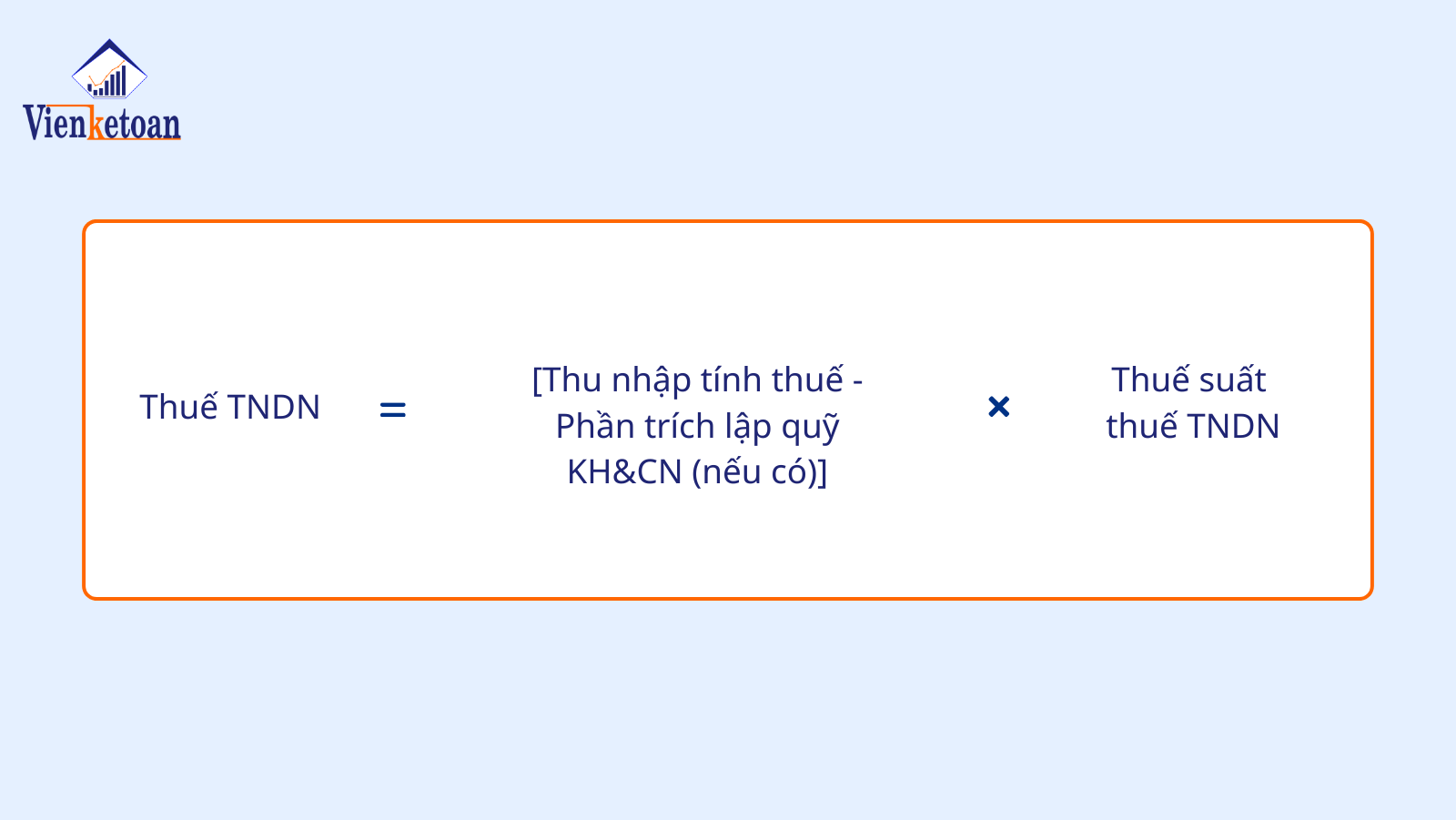

2.1. Công thức tính thuế TNDN đối với trường hợp này như sau:

- Cụ thể phần trích lập Khoa học & Công nghệ KH&CN

Căn cứ theo Thông tư 12/2016/TTLT-BKHCN-BTC được ban hành ngày 28/06/2016 của Bộ Khoa học và Công nghệ, có quy định về đối tượng áp dụng và việc trích lập quỹ KH&CN như sau: công ty/ doanh nghiệp thành lập theo quy định của pháp luật Việt Nam; các cá nhân/ tổ chức hoặc là cơ quan nhà nước khác có liên quan đến hoạt động KH&CN.- Quy định về mức trích lập quỹ KH&CN

Đối với công ty/ doanh nghiệp nhà nước: thì tỷ lệ trích lập từ 3% đến 10% thu nhập tính thuế TNDN trong kỳ;Đối với các công ty/ doanh nghiệp khác: thì tỷ lệ trích lập tối đa không được quá 10% thu nhập tính thuế TNDN trong kỳ;

>>> Xem thêm một số Lưu ý về các chi phí được trừ & không được trừ khi tính thuế TNDN

2.2. Công thức tính thu nhập tính thuế TNDN

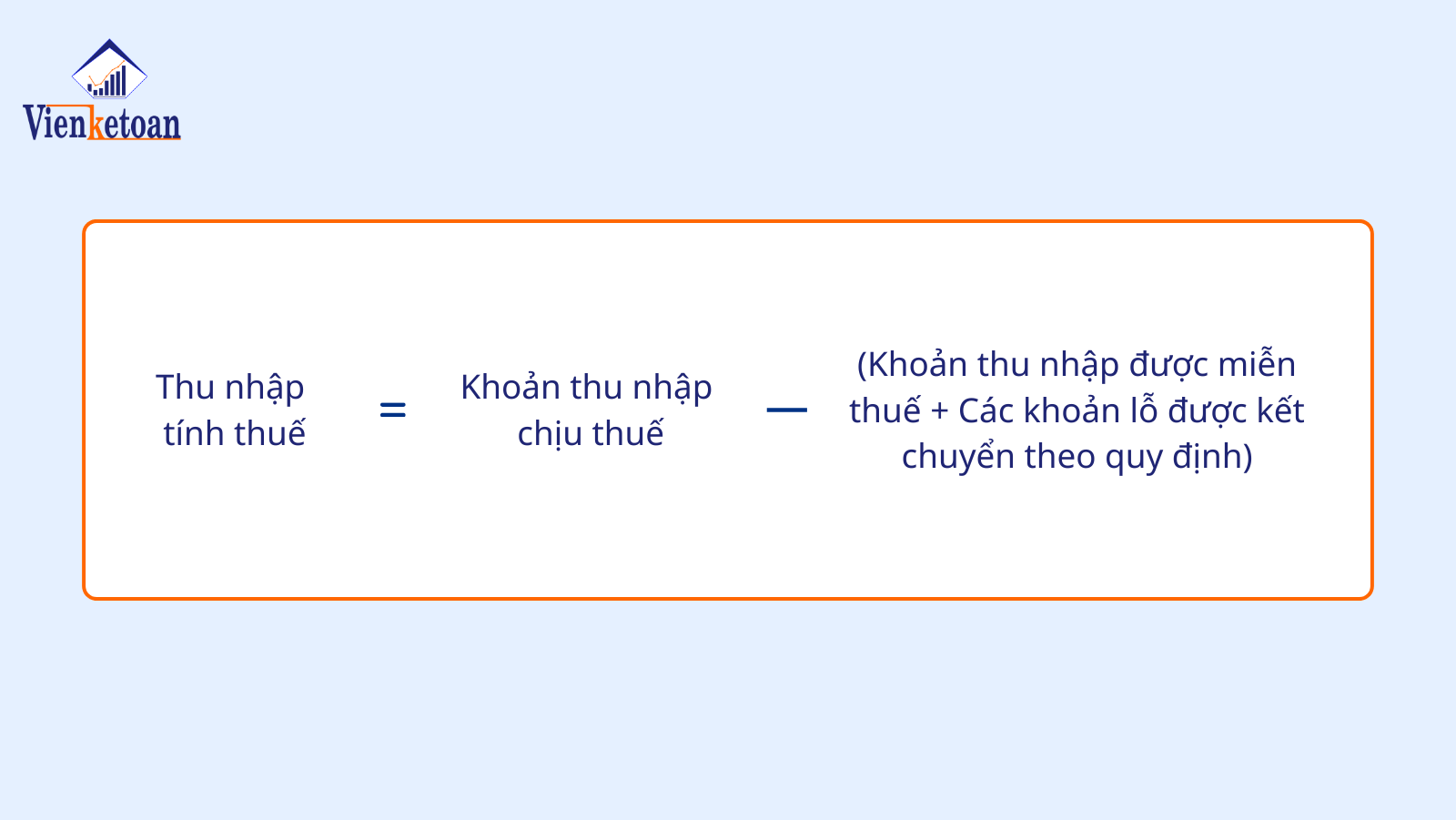

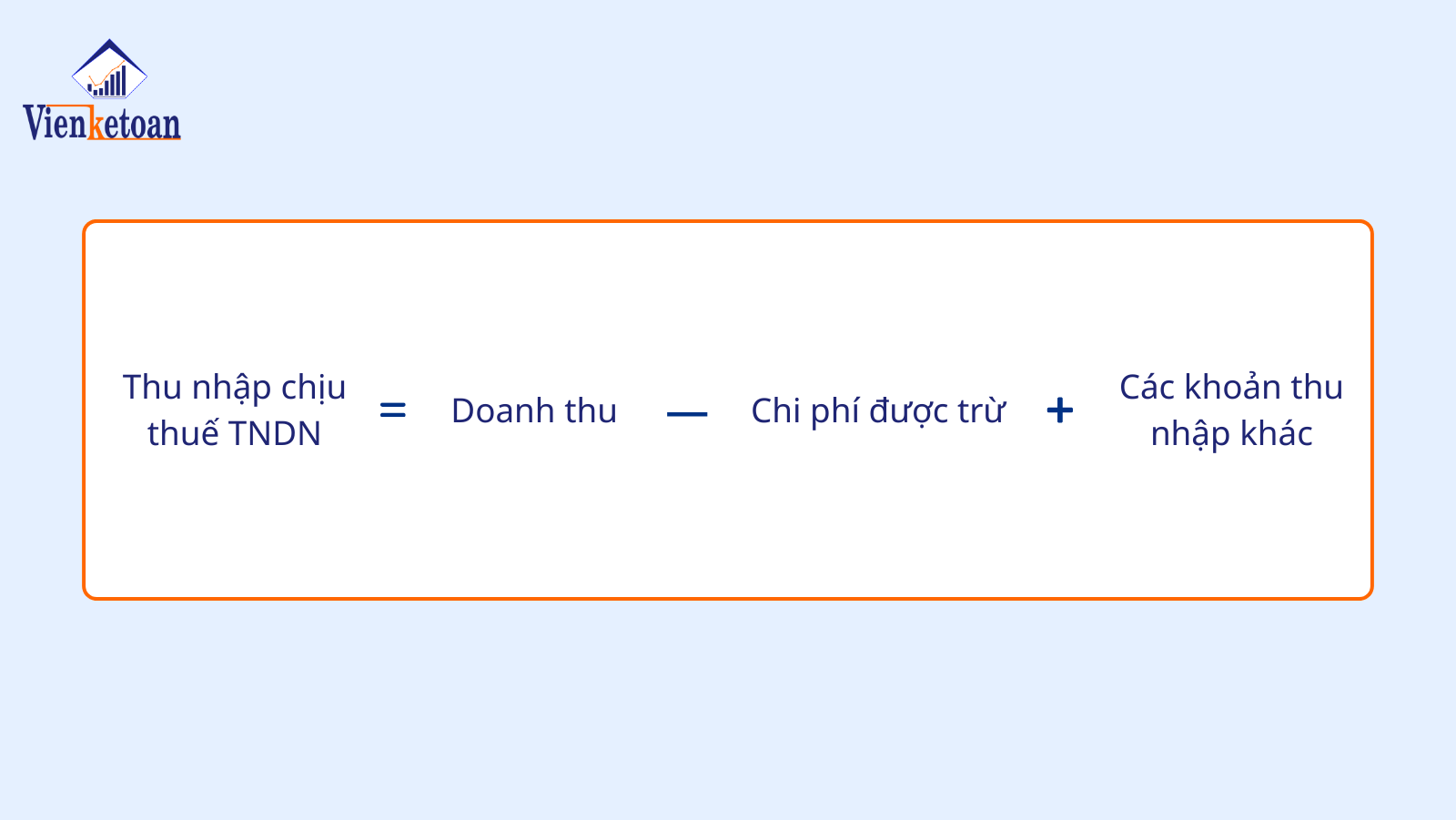

Căn cứ vào Khoản 1 Điều 4 Thông tư 78/2014/TT-BTC, thu nhập tính thuế trong kỳ được tính như sau:2.3. Công thức tính thu nhập chịu thuế TNDN

Căn cứ vào Điều 2 Thông tư 96/2015/TT-BTC, sẽ được xác định như sau:2.4. Các trường hợp được miễn thuế TNDN

Căn cứ Điều 8 Thông tư 78/2014/TT-BTC và Khoản 1, 2, 3 Điều 6 Thông tư 96/2015/TT-BTC, một số khoản thu nhập được miễn thuế TNDN bao gồm:- Thu nhập từ hoạt động nông nghiệp và chế biến nông sản;

- Thu nhập từ hoạt động sản xuất tại địa bàn khó khăn;

- Thu nhập từ dịch vụ nông nghiệp;

- Thu nhập từ hoạt động nghiên cứu khoa học và sản xuất thử nghiệm;

- Thu nhập từ hoạt động kinh doanh hỗ trợ đối tượng yếu thế;

- Thu nhập từ hoạt động dạy nghề cho đối tượng đặc biệt;

- Hoạt động góp vốn, mua cổ phần, liên kết, liên doanh;

- Hoạt động giáo dục, văn hóa, từ thiện và xã hội;

- Thu nhập từ chuyển nhượng chứng chỉ giảm phát thải (CERs);

- Thu nhập từ hoạt động tín dụng và đầu tư phát triển của Ngân hàng Phát triển Việt Nam;

- Phần thu nhập không chia;

- Chuyển giao công nghệ tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn;

- Thu nhập từ thi hành án dân sự trong thời gian thí điểm;

2.5. Quy định về các khoản lỗ được phép kết chuyển

- Quy định về thời gian chuyển lỗ: liên tục và không quá 5 năm, tính từ năm tiếp sau năm phát sinh lỗ.- Quy định về bù trừ lỗ:

+ Đối với trường hợp các công ty/ doanh nghiệp có lãi từ các hoạt động sản xuất kinh doanh: công ty/ doanh nghiệp được phép bù trừ lỗ từ các hoạt động chuyển nhượng;

+ Đối với trường hợp các công ty/ doanh nghiệp, quyền tham gia dự án đầu tư có lãi: công ty/ doanh nghiệp phải nộp thuế TNDN theo quy định hiện hành. Tuy nhiên, doanh nghiệp cần lưu ý không được phép chuyển lỗ đến từ các hoạt động sản xuất kinh doanh sang để bù trừ lãi phát sinh đến từ các hoạt động chuyển nhượng này.

3. Hướng dẫn cách hạch toán thuế TNDN, chi tiết

- Cách xác định số thuế TNDN phải nộp:

Ghi nhận chi phí thuế TNDN vào sổ kế toán:Nợ TK 821 - Chi phí thuế TNDN (ghi nhận chi phí thuế phải nộp)

Có TK 3334 - Thuế thu nhập doanh nghiệp (khoản phải trả vào ngân sách nhà nước)

- Cách hạch toán khi nộp tiền thuế TNDN vào Ngân sách Nhà nước:

Hạch toán số tiền thuế đã nộp thực tế:Nợ TK 3334 - Thuế thu nhập doanh nghiệp (xóa sổ khoản thuế phải trả)

Có TK 111, 112 - Tiền mặt hoặc tiền gửi ngân hàng (số tiền đã nộp)

- Đối với trường hợp số thuế TNDN thực tế phải nộp nhỏ hơn số thuế TNDN đã tạm nộp trong năm:

Ghi giảm chi phí thuế TNDN chênh lệch:Nợ TK 3334 - Thuế TNDN (giảm số thuế phải nộp)

Có TK 821 - Chi phí thuế TNDN (8211) (điều chỉnh giảm chi phí thuế)

- Đối với trường hợp số thuế TNDN thực tế phải nộp lớn hơn số thuế TNDN tạm nộp:

Ghi nhận chi phí thuế TNDN còn thiếu vào cuối năm:Nợ TK 821 - Chi phí thuế TNDN (8211) (ghi nhận thêm chi phí thuế thiếu)

Có TK 3334 - Thuế TNDN (tăng số thuế phải nộp)

- Đối với khi thực nộp số thuế TNDN chênh lệch thiếu vào ngân sách nhà nước:

Hạch toán số tiền đã nộp thực tế:Nợ TK 3334 - Thuế TNDN (xóa sổ khoản thuế phải trả)

Có TK 111, 112 - Tiền mặt hoặc tiền gửi ngân hàng (thanh toán khoản thuế)

- Hạch toán kết chuyển chi phí thuế thu nhập doanh nghiệp (TNDN) hiện hành cuối kỳ kế toán

+ Đối với trường hợp TK 8211 có số phát sinh Nợ lớn hơn số phát sinh Có

Số chi phí thuế TNDN hiện hành kết chuyển vào TK 911 để xác định kết quả kinh doanh:Nợ TK 911 - Xác định kết quả kinh doanh (ghi tăng chi phí thuế TNDN)

Có TK 8211 - Chi phí thuế TNDN hiện hành (kết chuyển chi phí đã phát sinh)

+ Đối với trường hợp TK 8211 có số phát sinh Nợ nhỏ hơn số phát sinh Có

Số chênh lệch được ghi giảm chi phí thuế TNDN:Nợ TK 8211 - Chi phí thuế TNDN hiện hành (điều chỉnh giảm chi phí thuế TNDN)

Có TK 911 - Xác định kết quả kinh doanh (kết chuyển số chênh lệch lợi nhuận)

>>> Trên đây là cách tính cũng như là hướng dẫn cách hạch toán thuế TNDN, nếu cần hỗ trợ, tư vấn gì thêm thì liên hệ ngay với này Viện Kế Toán- Công ty cung cấp dịch vụ kế toán qua HOTLINE: 0916.636.419 để được tư vấn chi tiết.

Tin liên quan :

Thành lập công ty

Dịch vụ kế toán

ĐÀO TẠO KẾ TOÁN