Tổng hợp các phương pháp kế toán hàng tồn kho và cách tính giá hàng tồn kho

Xử lý, hạch toán hàng tồn kho là một trong những nghiệp vụ quan trọng của kế toán kho/ thu mua. Trong đó có: Phương pháp kê khai thường xuyên; Phương pháp kiểm kê định kỳ; Hay phương pháp tính giá xuất kho trước và sau khi nhập;

…..

Và hàng các bút toán khác liên quan. Để giúp anh chị em kế toán có thể hiểu kỹ hơn về các nghiệp vụ kế toán này. Thì bài viết dưới đây của Viện Kế Toán- Công ty cung cấp dịch vụ kế toán trọn gói thuê ngoài cho các doanh nghiệp sẽ thống kê lại các bút toán hay dùng để “nhà kế” dễ dàng tham khảo và đối chiếu.

- Danh mục hàng hoá mà doanh nghiệp mua về để bán bao gồm: hàng tồn kho trước đó; hàng hoá đang trên đường về; hàng đang gửi đi bán; hàng đang gia công;

- Các danh mục hàng hoá thành phẩm;

- Danh mục những hàng hoá đang dở dang;

- Danh mục nguyên vậy liệu, công cụ dụng cụ, hàng đang order về;…

- Chi phí dở dang;

…

* Ưu điểm của phương pháp giá đích danh: Phương pháp này sẽ tuân thủ nguyên tắc phù hợp của kế toán, chi phí cũng như là doanh thu thực tế khớp với nhau, và giá trị tồn kho sẽ được phản ánh đúng giá trị thực tế của nó;

* Nhược điểm của phương pháp này: Đòi hỏi phải có những điều kiện chặt chẽ thường chỉ những doanh nghiệp ít mã hàng, hàng tồn kho có giá trị lớn, hàng ổn định và nhận diện được thì mới có thể áp dụng được phương pháp kế toán này.

* Ví dụ minh hoạ:

Viện Kế Toán có phát sinh những nghiệp cụ sau:

- Tồn đầu kỳ của nguyên liệu X là 10.000 kg với đơn giá là 5.000 vnđ/kg;

- Vào ngày 05/08/2024: nhập thêm 7.000 kg nguyên liệu X, với giá 5.200 vnđ/kg;

- Tiếp tục đến ngày 10/08/2024: xuất 7.000 kg nguyên liệu X;

- Ngày 20/08/2024: Viện Kế Toán tiếp tục xuất kho 8.000 kg nguyên liệu X nữa;

>>> Như vậy, lúc này trị giá xuất kho sẽ là:

Ngày 10/08= 7.000 x 5.2000= 36.400.000; Ngày 20/08= 8.000 x 5.000= 40.000.000.

* Ưu điểm của phương pháp bình quân gia quyền cuối kỳ: Đơn giản, gọn nhẹ, kế toán chỉ cần tính một lần vào kỳ mà thôi

* Nhược điểm của phương pháp bình quân gia quyền cuối kỳ: Độ chính xác không cao, vì phải xử lý một lượng lớn số liệu một lần

* Ưu điểm của phương pháp bình quân gia quyền tức thời: Khắc phục, hạn chế được những nhược điểm của phương pháp bình quần cuối kỳ.

* Nhược điểm của phương pháp bình quân gia quyền tức thời: Tốn nhiều thời gian công sức, phải tiến hành tính toán nhiều lần, vì thế mà nó sẽ phù hợp với những công ty có ít mã hàng tồn kho và ít hoạt động xuất nhập kho.

* Ưu điểm của phương pháp FIFO: Cho pháp tính được giá vốn của hàng hoá xuất kho ngay sau mỗi lần xuất.

* Nhược điểm của phương pháp FIFO: Nếu áp dụng phương pháp kế toán này thì doanh thu hiện tại chỉ dựa trên giá trị sản phẩm nên sẽ không phù hợp với chi phí hiện tại của các sản phẩm, hàng hoá, vật tư,…

>>> Nếu quý công ty/ doanh nghiệp đang cần tìm một đơn vị cung cấp dịch vụ kế toán kho uy tín thì có thể liên hệ ngay với Viện Kế Toán qua HOTLINE: 0916.636.419 để được hỗ trợ tư vấn nhanh nhất nhé!!!

…..

Và hàng các bút toán khác liên quan. Để giúp anh chị em kế toán có thể hiểu kỹ hơn về các nghiệp vụ kế toán này. Thì bài viết dưới đây của Viện Kế Toán- Công ty cung cấp dịch vụ kế toán trọn gói thuê ngoài cho các doanh nghiệp sẽ thống kê lại các bút toán hay dùng để “nhà kế” dễ dàng tham khảo và đối chiếu.

1. Đầu tiên cần hiểu về hàng tồn kho là gì?

Hàng tồn kho là một trong những tài sản sẽ được lưu kho để phục vụ cho việc sản xuất, kinh doanh của công ty/ doanh nghiệp; hàng tồn kho còn có thể là nguyên vật liệu, công cụ dụng cụ được dùng để phục vụ cho các hoạt động kinh doanh của công ty/ doanh nghiệp.Vậy hàng tồn kho là gồm những hàng hoá như thế nào?

Thông thường hàng hoá tồn kho sẽ gồm có:- Danh mục hàng hoá mà doanh nghiệp mua về để bán bao gồm: hàng tồn kho trước đó; hàng hoá đang trên đường về; hàng đang gửi đi bán; hàng đang gia công;

- Các danh mục hàng hoá thành phẩm;

- Danh mục những hàng hoá đang dở dang;

- Danh mục nguyên vậy liệu, công cụ dụng cụ, hàng đang order về;…

- Chi phí dở dang;

…

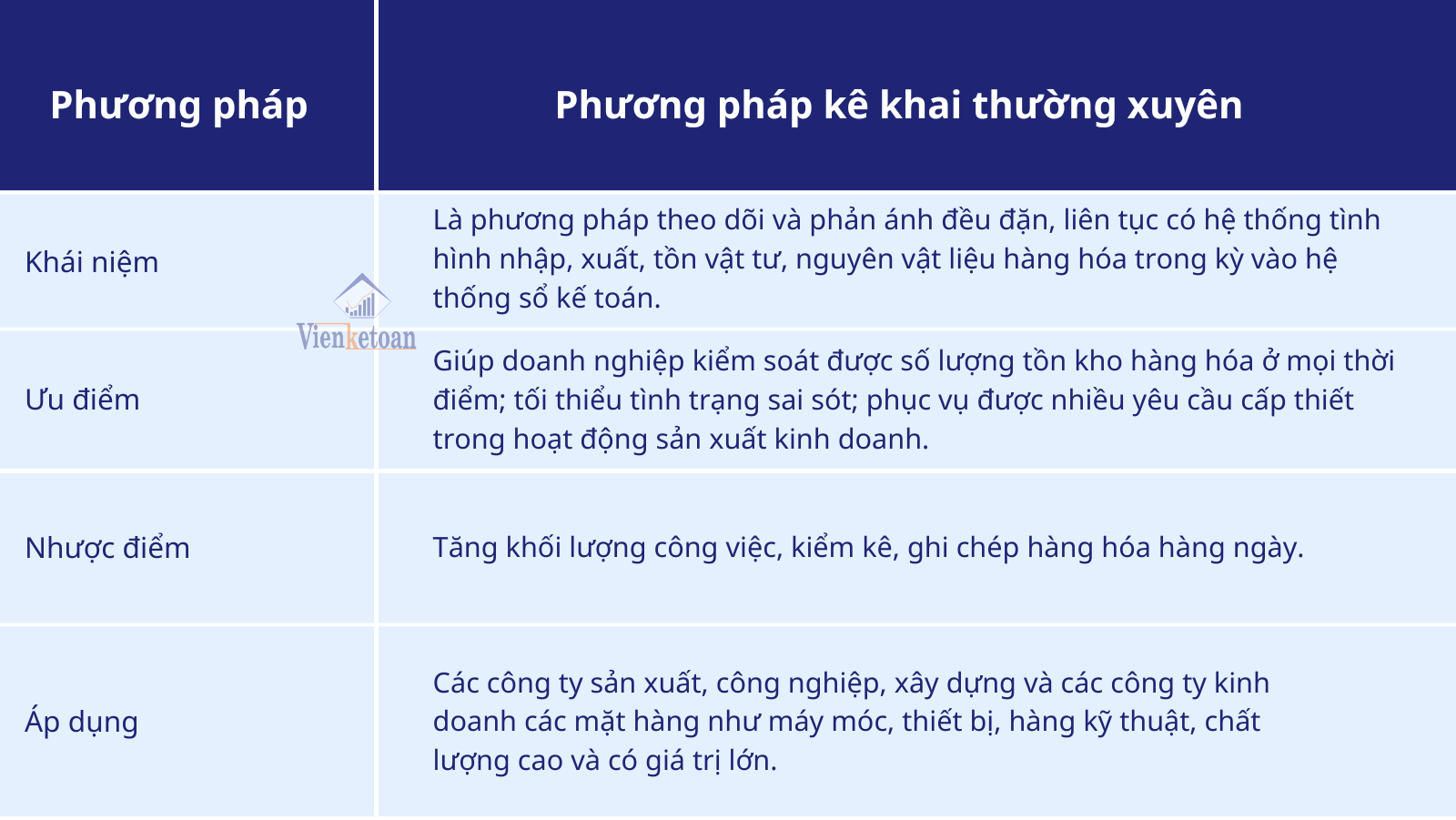

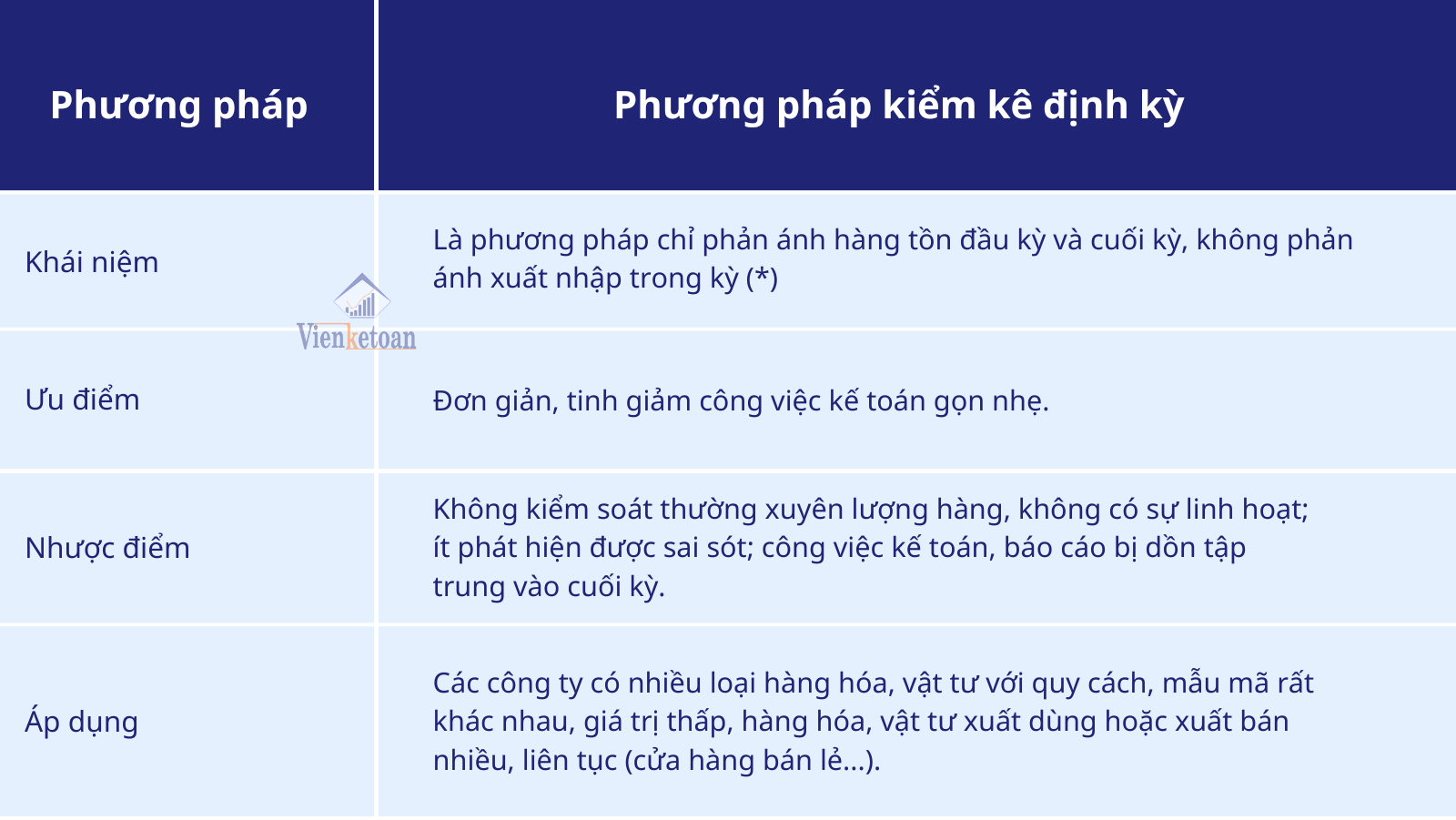

2. (Tổng hợp) Các phương pháp nghiệp vụ đối với kế toán kho

Hiện nay, có 2 phương pháp kế toán kho đó là: phương pháp kê khai thường xuyên và phương pháp kê khai định kỳ3. (Tổng hợp) các phương pháp dùng để tính giá xuất của hàng tồn kho

Theo Quyết định 149/2021/QĐ- BTC được ban hành ngày 31/12/2001 của BTC thì sẽ có 4 phương pháp để tính giá trị của hàng tồn kho, vì thế tuỳ vào từng loại hình doanh nghiệp mà kế toán kho nên lựa chọn 1 trong 4 phương pháp mà Viện Kế Toán sẽ chia sẻ ngay dưới đây để có thể xác định được giá trị của hàng tồn kho:3.1. Phương pháp xác định giá trị của hàng tồn kho theo giá đích danh

Phương pháp này sẽ được áp dụng dựa trên giá trị thực tế của các loại hàng hoá mà doanh nghiệp mua vào. Phương pháp này nó thường chỉ áp dụng với những công ty/ doanh nghiệp nào có ít mã hàng hoá.* Ưu điểm của phương pháp giá đích danh: Phương pháp này sẽ tuân thủ nguyên tắc phù hợp của kế toán, chi phí cũng như là doanh thu thực tế khớp với nhau, và giá trị tồn kho sẽ được phản ánh đúng giá trị thực tế của nó;

* Nhược điểm của phương pháp này: Đòi hỏi phải có những điều kiện chặt chẽ thường chỉ những doanh nghiệp ít mã hàng, hàng tồn kho có giá trị lớn, hàng ổn định và nhận diện được thì mới có thể áp dụng được phương pháp kế toán này.

* Ví dụ minh hoạ:

Viện Kế Toán có phát sinh những nghiệp cụ sau:

- Tồn đầu kỳ của nguyên liệu X là 10.000 kg với đơn giá là 5.000 vnđ/kg;

- Vào ngày 05/08/2024: nhập thêm 7.000 kg nguyên liệu X, với giá 5.200 vnđ/kg;

- Tiếp tục đến ngày 10/08/2024: xuất 7.000 kg nguyên liệu X;

- Ngày 20/08/2024: Viện Kế Toán tiếp tục xuất kho 8.000 kg nguyên liệu X nữa;

>>> Như vậy, lúc này trị giá xuất kho sẽ là:

Ngày 10/08= 7.000 x 5.2000= 36.400.000; Ngày 20/08= 8.000 x 5.000= 40.000.000.

3.2. Phương pháp xác định giá trị hàng tồn kho bình quân gia quyền

3.2.1. Theo phương pháp bình quân gia quyền cuối kỳ

Nếu cuối kỳ kế toán kho mới tính giá vốn của hàng hoá mỗi lần xuất kho trong một kỳ, cụ thể sẽ được tính như sau:* Ưu điểm của phương pháp bình quân gia quyền cuối kỳ: Đơn giản, gọn nhẹ, kế toán chỉ cần tính một lần vào kỳ mà thôi

* Nhược điểm của phương pháp bình quân gia quyền cuối kỳ: Độ chính xác không cao, vì phải xử lý một lượng lớn số liệu một lần

3.2.2. Phương pháp bình quân gia quyền tức thời

Công thức chi tiết nếu áp dụng của phương pháp này như sau:* Ưu điểm của phương pháp bình quân gia quyền tức thời: Khắc phục, hạn chế được những nhược điểm của phương pháp bình quần cuối kỳ.

* Nhược điểm của phương pháp bình quân gia quyền tức thời: Tốn nhiều thời gian công sức, phải tiến hành tính toán nhiều lần, vì thế mà nó sẽ phù hợp với những công ty có ít mã hàng tồn kho và ít hoạt động xuất nhập kho.

3.3. Phương pháp FIFO- nhập vào trước và xuất ra trước

Nguyên lý của phương pháp này là dựa vào giả thuyết là giá trị của hàng tồn kho được mua hoặc được sản xuất trước thì sẽ xuất trước và giá trị của hàng hoá xuất kho sẽ được tính là giá của lô hàng nhập trước hoặc là sản xuất trước.* Ưu điểm của phương pháp FIFO: Cho pháp tính được giá vốn của hàng hoá xuất kho ngay sau mỗi lần xuất.

* Nhược điểm của phương pháp FIFO: Nếu áp dụng phương pháp kế toán này thì doanh thu hiện tại chỉ dựa trên giá trị sản phẩm nên sẽ không phù hợp với chi phí hiện tại của các sản phẩm, hàng hoá, vật tư,…

4. Một vài câu hỏi thường gặp khi xác định giá trị của hàng tồn kho

Hiện nay phương pháp tính giá trị của hàng tồn kho được sử dụng phổ biến nhất

Trả lời: Hiện nay, đa số các công ty/ doanh nghiệp đều lựa chọn phương pháp bình quân gia quyền để tính giá vốn cũng như là để theo dõi hàng tồn kho. Bởi nó đơn giản, dễ áp dụng.>>> Nếu quý công ty/ doanh nghiệp đang cần tìm một đơn vị cung cấp dịch vụ kế toán kho uy tín thì có thể liên hệ ngay với Viện Kế Toán qua HOTLINE: 0916.636.419 để được hỗ trợ tư vấn nhanh nhất nhé!!!

Tin liên quan :

Thành lập công ty

Dịch vụ kế toán

ĐÀO TẠO KẾ TOÁN