Các lưu ý kế toán cần biết khi lập báo cáo tài chính (BCTC)

Có thể nói những tháng cuối năm là những tháng mà kế toán của các công ty/ doanh nghiệp rất là bận rộn. Vì đây là thời điểm “nhà kế” cần làm quyết toán thuế cũng như là báo cáo tài chính năm (BCTC).

>>> Để hạn chế tối đa những sai sót không đáng có khi lập BCTC, trong bài viết này Viện Kế Toán- Công ty cung cấp dịch vụ kế toán, dịch vụ báo cáo tài chính sẽ chia sẻ đến anh chị em “nhà kế” một vài lưu ý khi lập báo cáo tài chính.

- Nếu số dư bị âm thì kế toán cần kiểm tra lại trình tự của nghiệp vụ thu – chi và lên phương án xử lý. Kế toán có thể tham khảo các giải pháp xử lý âm quỹ tiền mặt sau:

+ Tiến hành làm thủ tục để tăng vốn điều lệ, ghi: Nợ TK 111, 112/Có TK 411;

+ Có thể hạch toán các khoản mua dịch vụ, hàng hoá trên TK 331 và trả sau khi có tiền mặt. Tuy nhiên, kế toán cần lưu ý thời hạn trả tiền thực tế, thời hạn trả theo quy định trên hợp đồng để tránh phát sinh chi phí chậm nộp;

+ Hoặc làm hợp đồng mượn tiền của giám đốc có lãi hoặc không lãi. Đây thường là cách mà đa số các kế toán vẫn thường làm để có nguồn tiền tạm thời.

Tuy nhiên, với cách này kê toán cần phải lưu ý đến việc trả đủ tiền và số lãi đúng hạn đã ghi trên hợp đồng, ghi vào: Nợ TK 111/Có TK 3388, 341.

- Cần đối chiếu số tiền gửi ngân hàng TK 112 với sổ phụ, sao kê ngân hàng, đồng thời kiểm tra kỹ số dư hàng tháng cũng như là số dư cuối kỳ.

- Khi đã nộp tiền thuế TNDN vào NSNN, kế toán cần ghi: Nợ TK 3334/Có TK 111/112.

- Với kinh nghiệm là dịch vụ kế toán, báo cáo tài chính cho nhiều doanh nghiệm Viện Kế Toán thấy rằng nếu kế toán khi kê khai đúng- đủ hoá đơn hàng tháng/ hàng quý thì số dư sẽ bằng nhau;

- Nếu số dư trên TK 1331 > Số dư trên chỉ tiêu [43] thì có nghĩa hoá đơn mua vào kê khai chưa đủ và đúng.

- Tiến hành lập biên bản đối chiếu công nợ đối với những khoản phải thu khách hàng đến ngày 31/12 (nợ TK 131);

- Kiểm tra xem tất cả những khoản phải thu khách hàng có thuộc vào trường hợp phải xuất hoá đơn hay không (có TK 131);

- Kế toán kiểm tra lại các khoản phải trả có ký hợp đồng xem có bị trễ hạn hay là không (có TK 331);

- Đã xuất hàng đủ số lượng, đã có giá xuất kho hay chưa;

- Kế toán lưu ý trích lập dự phòng hàng tồn kho (nếu có);

- Cần đảm bảo rằng số tiền phân bổ hàng tháng cần phải khớp với sổ cái (TK 242);

>>> Tham khảo thêm về cách phân bổ hạch toán công cụ dụng cụ

- Đối với thuế TNCN: kế toán cần kiểm tra xem TNCN phải nộp tháng, quý có khớp với tờ khai thuế TNCN, quyết toán năm để làm căn cứ để lập BCTC;

- Kế toán đối chiếu lại quá trình đóng BHXH với số liệu từ cơ quan BHXH;

- Kế toán xác định lại xem doanh thu chịu thuế và doanh thu không chịu thuế TNDN để có thể lập quyết toán thuế TNDN.

- Kế toán kiểm tra lại xem số liệu đã hạch toán với định mức dựa trên giá thành (kế toán lưu ý không được vượt định mức được phép);

- Sau đó kế toán cần kết chuyển giá vốn;

- Đối với chi phí lãi vay: kế toán cần phải kiểm tra lại xem đã có hồ sơ đầy đủ chi phí có bị khống chế vì thuộc giao dịch liên kết hay không >>> Từ đó sẽ xác định được chi phí hợp lý hay là không hợp lý;

>>> Note: đối với những hoá đơn có giá trị trên 20 triệu hoặc là các hoá đơn cùng 1 ngày từ 1 nhà cung cấp trên 20 triệu thì phải chuyển khoản từ tài khoản công ty, như vậy thì chi phí này mới được đưa vào chi phí bán hàng- chi phí quản lý công ty/ doanh nghiệp.

+ Khi đã nộp vào NSNN thì kế toán hạch toán vào: Nợ 3334/ Có TK 111, 112;

+ Kế toán làm bút toán kết chuyển chi phí thuế TNDN từ TK 8211 sang TK 911;

>>> Xem thêm: Các bước lập BCTC (báo cáo tài chính) theo thông tư 200

- Kỳ kế toán năm đầu tiên/ năm cuối cùng có thời gian ngắn hơn 3 tháng;

- Tổng kỳ kế toán năm của 2 năm liên tiếp phải gộp lại < 15 tháng;

- Doanh nghiệp đã nộp công văn xin gộp báo cáo tài chính (BCTC) và kỳ tính thuế TNDN cho CQT đúng hạn;

>>> Liên hệ ngay với Viện Kế Toán- Công ty cung cấp dịch vụ báo cáo tài chính, dịch vụ kế toán qua HOTLINE: 0916.636.419 để được tư vấn hỗ trợ thêm nhé!!!

>>> Để hạn chế tối đa những sai sót không đáng có khi lập BCTC, trong bài viết này Viện Kế Toán- Công ty cung cấp dịch vụ kế toán, dịch vụ báo cáo tài chính sẽ chia sẻ đến anh chị em “nhà kế” một vài lưu ý khi lập báo cáo tài chính.

1. Những lưu ý quan trọng khi lập báo cáo tài chính (BCTC) năm

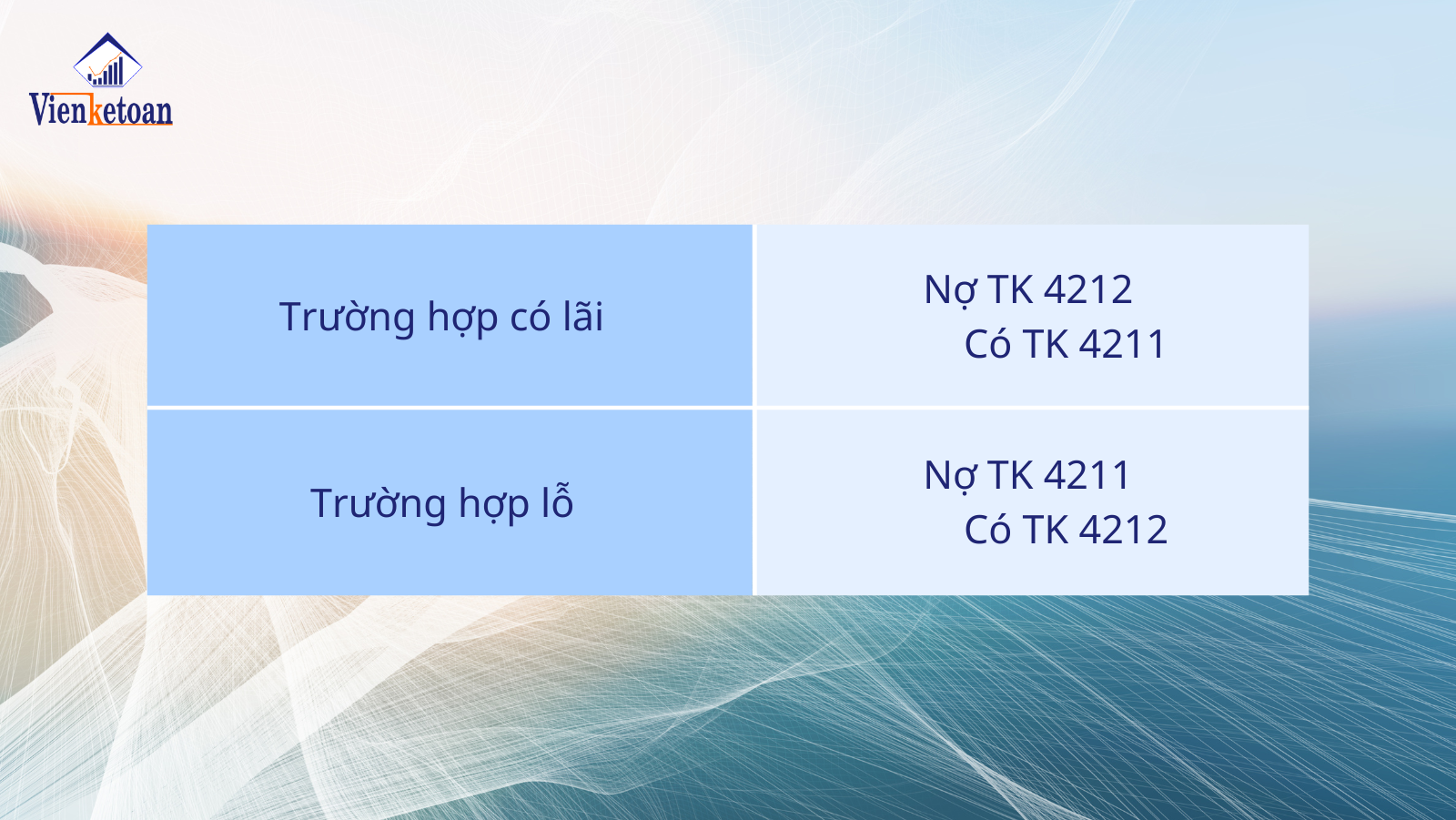

Để có thể lên cũng như lập báo cáo tài chính đúng, đủ thì kế toán cần phải LƯU Ý kiểm tra kỹ các số liệu sau:1.1. Các khoản kết chuyển lợi nhuận nhưng chưa phân phối đầu năm

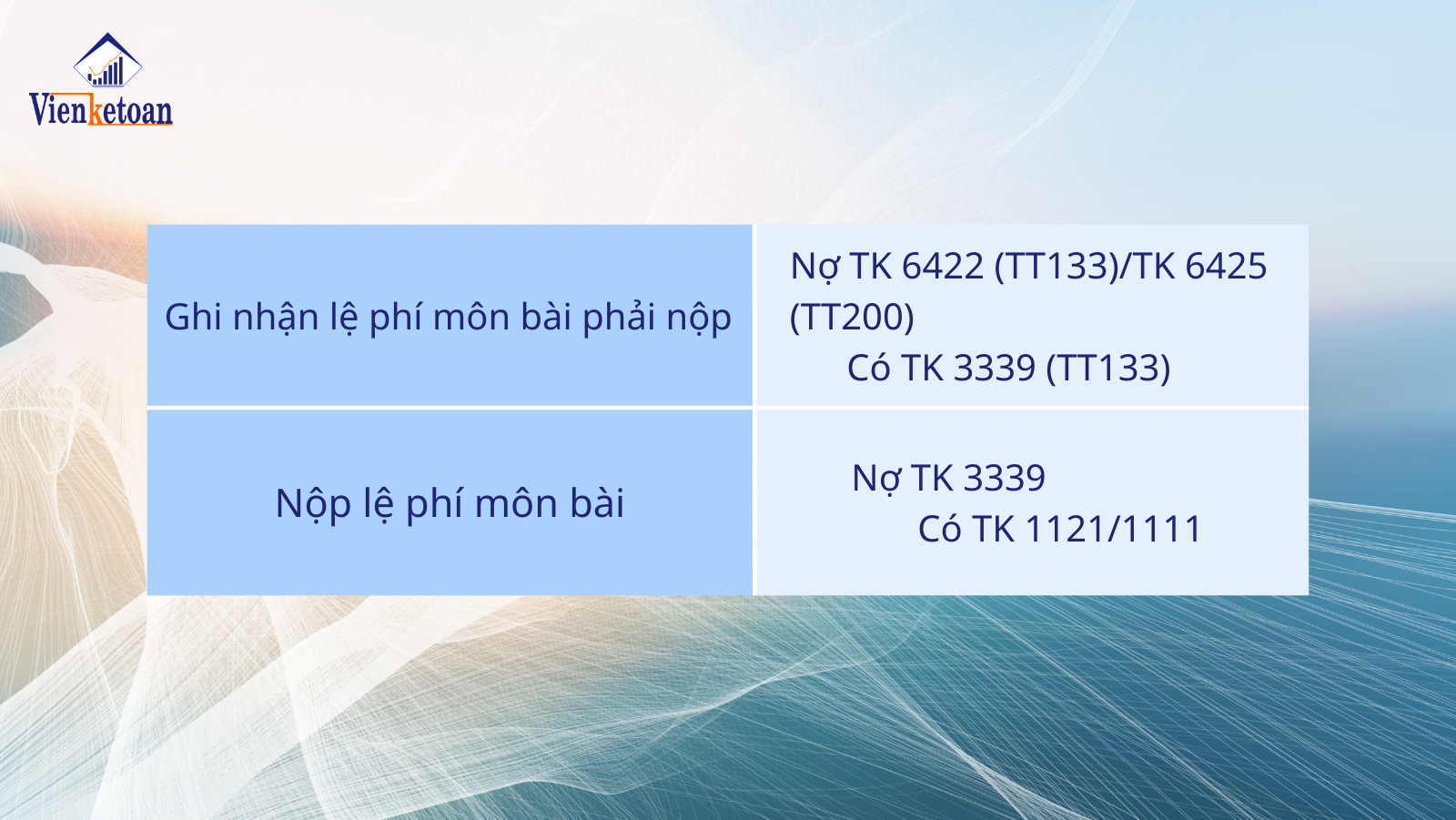

Đối với khoản kết chuyển này thì sẽ có 2 trường hợp: trường hợp có lãi và trường hợp bị lỗ:1.2. Việc ghi nhận và nộp lệ phí thuế môn bài

1.3. Kiểm tra sổ tiền mặt- Số dư đầu kỳ khoản 111

- Cần đảm bảo số dư không bị âm tại bất kỳ thời điểm nào của năm;- Nếu số dư bị âm thì kế toán cần kiểm tra lại trình tự của nghiệp vụ thu – chi và lên phương án xử lý. Kế toán có thể tham khảo các giải pháp xử lý âm quỹ tiền mặt sau:

+ Tiến hành làm thủ tục để tăng vốn điều lệ, ghi: Nợ TK 111, 112/Có TK 411;

+ Có thể hạch toán các khoản mua dịch vụ, hàng hoá trên TK 331 và trả sau khi có tiền mặt. Tuy nhiên, kế toán cần lưu ý thời hạn trả tiền thực tế, thời hạn trả theo quy định trên hợp đồng để tránh phát sinh chi phí chậm nộp;

+ Hoặc làm hợp đồng mượn tiền của giám đốc có lãi hoặc không lãi. Đây thường là cách mà đa số các kế toán vẫn thường làm để có nguồn tiền tạm thời.

Tuy nhiên, với cách này kê toán cần phải lưu ý đến việc trả đủ tiền và số lãi đúng hạn đã ghi trên hợp đồng, ghi vào: Nợ TK 111/Có TK 3388, 341.

1.4. Lưu ý về số tiền gửi ngân hàng

- Cần đảm bảo rằng số dư trong tài khoản không bị âm tại bất kỳ một thời điểm nào trong năm;- Cần đối chiếu số tiền gửi ngân hàng TK 112 với sổ phụ, sao kê ngân hàng, đồng thời kiểm tra kỹ số dư hàng tháng cũng như là số dư cuối kỳ.

1.5. Kế toán cần tính cũng như tiến hành nộp thuế TNDN tạm tính

- Kế toán cần dựa vào kết quả sản xuất kinh doanh để có thể xác định số thuế TNDN tạm tính mà công ty/ doanh nghiệp cần phải nộp vào NSNN theo quy định, ghi: Nợ TK 8211/ Có TK 3334;- Khi đã nộp tiền thuế TNDN vào NSNN, kế toán cần ghi: Nợ TK 3334/Có TK 111/112.

1.6. Kiểm tra về số thuế GTGT doanh nghiệp được khấu trừ

Kế toán tiến hành kiểm tra số dư của chỉ tiêu [43] của tờ khai thuế GTGT của tháng 12 hoặc quý 4 so với số dư cuối kỳ của TK 1331:- Với kinh nghiệm là dịch vụ kế toán, báo cáo tài chính cho nhiều doanh nghiệm Viện Kế Toán thấy rằng nếu kế toán khi kê khai đúng- đủ hoá đơn hàng tháng/ hàng quý thì số dư sẽ bằng nhau;

- Nếu số dư trên TK 1331 > Số dư trên chỉ tiêu [43] thì có nghĩa hoá đơn mua vào kê khai chưa đủ và đúng.

1.7. Kiểm tra lại công nợ phải thu

- Kế toán cần xem cũng như là đối chiếu lại chi tiết công nợ phải thu có đúng thực tế không;- Tiến hành lập biên bản đối chiếu công nợ đối với những khoản phải thu khách hàng đến ngày 31/12 (nợ TK 131);

- Kiểm tra xem tất cả những khoản phải thu khách hàng có thuộc vào trường hợp phải xuất hoá đơn hay không (có TK 131);

1.8. Kế toán kiểm tra lại công nợ phải trả

- Tiến hành làm biên bản để đối chiếu công nợ đối với những khoản phải trả nhà cung cấp đến hết ngày 31/12 (nợ TK 331);- Kế toán kiểm tra lại các khoản phải trả có ký hợp đồng xem có bị trễ hạn hay là không (có TK 331);

1.9. Kiểm tra số liệu hàng tồn kho

- Kế toán cần kiểm tra xem đã nhập đúng số lượng cũng như giá của hàng tồn kho hay chưa;- Đã xuất hàng đủ số lượng, đã có giá xuất kho hay chưa;

- Kế toán lưu ý trích lập dự phòng hàng tồn kho (nếu có);

1.10. Kiểm tra khoản tiền tạm ứng

Kiểm tra cũng như là đối chiếu tiền tạm ứng chưa dùng hết (TK 141)1.11. Tiến hành phân bổ khoản chi phí trả trước và công cụ dụng cụ (CCDC)

- Kế toán cần đảm bảo rằng các khoản chi phí trả trước, và chi phí CCDC đã được ghi nhận và đồng thời phân bổ đầy đủ (TK 242);- Cần đảm bảo rằng số tiền phân bổ hàng tháng cần phải khớp với sổ cái (TK 242);

>>> Tham khảo thêm về cách phân bổ hạch toán công cụ dụng cụ

1.12. Kiểm tra lại tài sản cố định và cách phân bổ tài sản cố định (TSCĐ)

Kế toán kiểm tra lại xem phần khấu hao tài sản cố định cho hoạt động kinh doanh sản xuất đã hợp lý hay chưa.1.13. Kiểm tra lại các khoản thuế công ty/ doanh nghiệp phải nộp

- Đối với thuế GTGT: kế toán cần căn cứ vào tờ khai thuế GTGT tháng, quý cũng như là chứng từ nộp thuế để tiến hành kiểm tra/ hạch toán;- Đối với thuế TNCN: kế toán cần kiểm tra xem TNCN phải nộp tháng, quý có khớp với tờ khai thuế TNCN, quyết toán năm để làm căn cứ để lập BCTC;

1.14. Kế toán kiểm tra lại tiền lương và các khoản trích theo lương

- Tiến hành đối chiếu số liệu đã hạch toán với bảng lương cũng như là chứng từ chi lương;- Kế toán đối chiếu lại quá trình đóng BHXH với số liệu từ cơ quan BHXH;

1.15. Kiểm tra lại doanh thu của công ty/ doanh nghiệp

- Kế toán kiểm tra lại và đảm bảo rằng sẽ hạch toán đúng- đủ tài khoản;- Kế toán xác định lại xem doanh thu chịu thuế và doanh thu không chịu thuế TNDN để có thể lập quyết toán thuế TNDN.

1.16. Xác định lại giá vốn bán hàng

- Kiểm tra, xác định lại giá vốn được trừ cũng như là không được trừ;- Kế toán kiểm tra lại xem số liệu đã hạch toán với định mức dựa trên giá thành (kế toán lưu ý không được vượt định mức được phép);

- Sau đó kế toán cần kết chuyển giá vốn;

1.17. Kiểm tra lại các khoản chi phí phát sinh

- Đối với chi phí bán hàng, quản lý doanh nghiệp: kế toán cần kiểm tra lại chứng từ, hồ sơ, hoá đơn có liên quan đến chi phí đã có đủ và hợp lệ hay chưa >>> để từ đó xác định được chi phí hợp lý hay không hợp lý;- Đối với chi phí lãi vay: kế toán cần phải kiểm tra lại xem đã có hồ sơ đầy đủ chi phí có bị khống chế vì thuộc giao dịch liên kết hay không >>> Từ đó sẽ xác định được chi phí hợp lý hay là không hợp lý;

>>> Note: đối với những hoá đơn có giá trị trên 20 triệu hoặc là các hoá đơn cùng 1 ngày từ 1 nhà cung cấp trên 20 triệu thì phải chuyển khoản từ tài khoản công ty, như vậy thì chi phí này mới được đưa vào chi phí bán hàng- chi phí quản lý công ty/ doanh nghiệp.

1.18. Kế toán kiểm tra các tài khoản khác

Bước này giúp đảm bảo có thể tổng hợp đầy đủ, chính xác các nghiệp vụ kế toán phát sinh thực tế trước khi kế toán lập báo cáo tài chính (BCTC) và khi quyết toán thuế.1.19. Kế toán cần kết chuyển lãi lỗ và số dư cuối kỳ

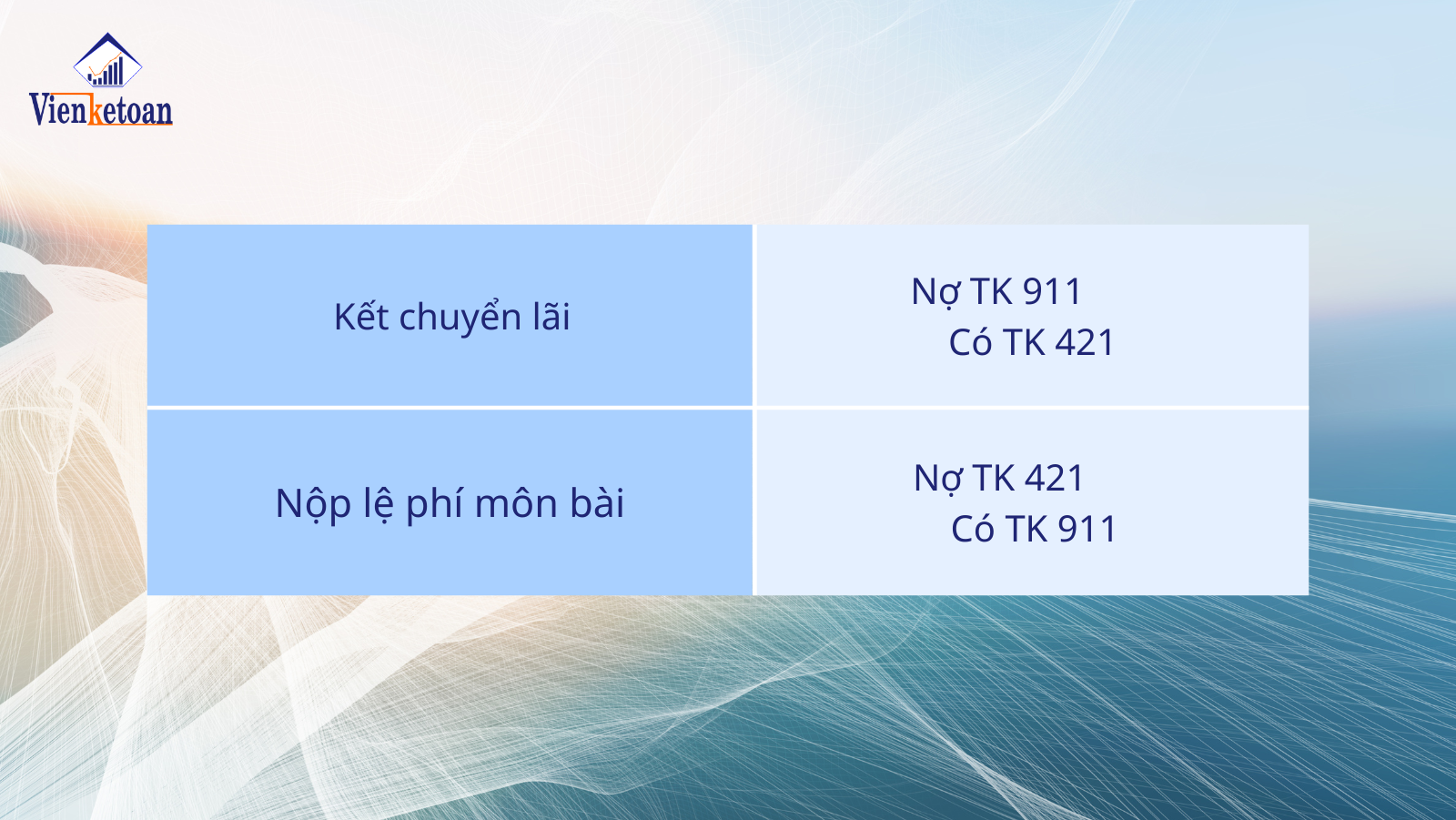

Kế toán cần kết chuyển toàn bộ chi phí, doanh thu phát sinh vào TK 911, từ đó đảm bảo tài khoản doanh thu, giá vốn, tài khoản chi phí không có số dư cuối kỳ.1.20. Kế toán cần xác định cũng như hạch toán số thuế TNDN cần phải nộp

Dựa vào kết quả sản xuất kinh doanh mà kế toán sẽ tính được số thuế TNDN mà công ty/ doanh nghiệp phải nộp cả năm:- Nếu thuế TNDN phải nộp < Số thuế TNDN đã tạm nộp trong năm

Thì kế toán ghi nhận số chênh lệch vào: Nợ TK 3334/ Có TK 8211- Nếu thuế TNDN phải nộp thực tế > Số thuế TNDN đã tạm nộp trong năm, thì:

+ Hạch toán số tiền thuế chệnh lệch vào: Nợ TK 8211/ Có TK 3334;+ Khi đã nộp vào NSNN thì kế toán hạch toán vào: Nợ 3334/ Có TK 111, 112;

+ Kế toán làm bút toán kết chuyển chi phí thuế TNDN từ TK 8211 sang TK 911;

1.21. Kế toán kết chuyển kết quả của hoạt động sản xuất kinh doanh vào LNST chưa được phân phối

>>> Xem thêm: Các bước lập BCTC (báo cáo tài chính) theo thông tư 200

2. Nhưng vấn đề thường gặp thi kế toán lập báo cáo tài chính (BCTC) năm

Nếu BCTC năm đã nộp bị sai sót thì nên xử lý như thế nào?

Trả lời: Nếu báo cáo tài chính đã nộp sai thì kế toán cần nộp bổ sung, tuy nhiên kế toán cần nộp bổ sung trước khi CQT có quyết định thanh kiểm tra.Có thể gộp BCTC 2 năm liên tiếp được hay không?

Trả lời: Có, tuy nhiên cũng cần phải đáp ứng được những điều kiện sau:- Kỳ kế toán năm đầu tiên/ năm cuối cùng có thời gian ngắn hơn 3 tháng;

- Tổng kỳ kế toán năm của 2 năm liên tiếp phải gộp lại < 15 tháng;

- Doanh nghiệp đã nộp công văn xin gộp báo cáo tài chính (BCTC) và kỳ tính thuế TNDN cho CQT đúng hạn;

Đối với công ty/ doanh nghiệp mới thành lập nếu chưa phát sinh hoá đơn có phải nộp báo cáo tài chính (BCTC) không?

Trả lời: Có, theo quy định hiện hành thì dù có phát sinh hoá đơn hay không công ty đều phải nộp BCTC.>>> Liên hệ ngay với Viện Kế Toán- Công ty cung cấp dịch vụ báo cáo tài chính, dịch vụ kế toán qua HOTLINE: 0916.636.419 để được tư vấn hỗ trợ thêm nhé!!!

Tin liên quan :

Thành lập công ty

Dịch vụ kế toán

ĐÀO TẠO KẾ TOÁN