Hồ sơ, thủ tục để hoàn thuế GTGT cập nhập mới nhất

Nếu quý doanh nghiệp đang tìm hiểu về hồ sơ, thủ tục để hoàn thuế GTGT thì có thể tham khảo ngay bài viết dưới đây của Viện Kế Toán- Công ty cung cấp dịch vụ kế toán, dich vụ hoàn thuế GTGT, thủ tục pháp lý doanh nghiệp toàn quốc.

- Doanh nghiệp/ công ty nộp thuế GTGT theo phương pháp khấu trừ;

- Công ty/ doanh nghiệp phải có con dấu, giấy phép đầu tư/ kinh doanh hoặc những loại giấy tờ có giá trị tương đương;

- Doanh nghiệp cần phải lưu trữ chứng từ, số liệu sổ sách theo đúng chuẩn mực của kế toán;

- Các hồ sơ thủ tục để để thực hiện hoàn thuế GTGT phải đúng với quy định hiện hành;

.png)

>>> Tải MIỄN PHÍ- Hồ sơ hoàn thuế GTGT với hàng xuất khẩu

Tuy nhiên thì nếu công ty/ doanh nghiệp của bạn thuộc 1 trong trường hợp dưới đây thì hồ sơ hoàn thuế GTGT sẽ có sự thay đổi, cụ thể như sau:

- Nếu công ty/ doanh nghiệp của bạn thuộc trường hợp uỷ thác xuất khẩu và đã kết thúc hợp đồng thì mục 2 của hồ sơ sẽ thay đổi thành:

+ Hợp đồng uỷ thác xuất khẩu;

+ Cung cấp thêm biên bản thanh lý hợp đồng được uỷ thác xuất khẩu;

+ Cung cấp thêm biên bản đối chiếu công nợ định kỳ giữa bên uỷ thác và bên được nhận bên uỷ thác xuất khẩu;

- Nếu công ty/ doanh nghiệp thuộc trường hợp dưới đây thì sẽ bỏ quan mục số 3 của hồ sơ:

+ Công ty/ doanh nghiệp hoạt động trong lĩnh vực xuất khẩu phần mềm dưới hình thức điện tử;

+ Công ty/ doanh nghiệp hoạt động trong lĩnh vực xây lắp công trình ở nước ngoài hoặc là khu phi thuế quan;

+ Công ty/ doanh nghiệp hoạt động trong lĩnh vực cung cấp điện nước, thực phẩm, hàng tiêu dùng, điện nước,... cho các doanh nghiệp chế xuất..png)

Đối với hình thức nộp hồ sơ online tại Cổng thông tin điện tử, thì quý doanh nghiệp cần thực hiện như sau:

- B.1: Doanh nghiệp cần gửi hồ sơ hoàn thuế GTGT qua Cổng thông tin điện tử Tổng cục Thuế;

- B.2: Trong 15 phút, kể từ khi tiếp nhận hồ sơ, thì Cổng thông tin điện tử sẽ gửi thông báo tiếp nhận hồ sơ;

- B.3: Trong 3 ngày kể từ ngày thông báo tiếp nhận hồ sơ thì cơ quan thuế sẽ gửi quyết định hoàn thuế GTGT hoặc là nếu hồ sơ chưa hợp lệ sẽ gửi thông báo giải trình, bổ sung thông tin, tài liệu.

- Thuế GTGT mua vào với mục đích ban đầu là để đầu tư nhưng chưa được khấu trừ và số thuế còn lại từ 300 triệu trở lên (đối với trường hợp dự án đầu tư mới trong giai đoạn đầu);

- Nếu như mà doanh nghiệp/ cơ sở kinh doanh nộp thừa thuế GTGT hoặc thuế GTGT đầu vào chưa được khấu trừ hết đối với các trường hợp chuyển đổi chủ sở hữu, loại hình doanh nghiệp, giải thể, phá sản,...

- Nếu như doanh nghiệp/ cơ sở kinh doanh có quyết định được hoàn thuế GTGT từ cơ quan có thẩm quyền và nằm trong diện được hoàn thuế GTGT theo Điều ước quốc tế có Việt Nam là thành viên.

+ Doanh nghiệp/ công ty cung cấp dịch vụ, hàng hoá nhập khẩu sau đó xuất khẩu vào khu phi thuế quan;

+ Doanh nghiệp/ công ty có hàng hoá nhập khẩu sau đó xuất khẩu đi nước ngoài;

+ Cơ sở kinh doanh vừa hoạt động xuất khẩu vừa nhập khẩu;

- Nếu như thuế GTGT đầu vào chưa được khấu trừ dưới 300 triệu đối với những trường hợp ở mục 1 thì được khấu trừ tháng/ quý tiếp theo;

- Doanh nghiệp/ cơ sở kinh doanh đăng ký nộp thuế GTGT theo phương pháp khấu trừ;

- Thời gian đầu tư tổi thiểu là từ 1 năm trở lên;

- Ngoài ra thì số thuế GTGT luỹ kế của dịch vụ, hàng hoá mua vào để sử dụng cho việc đầu tư sẽ tối thiểu từ 300 triệu trở lên.

Cho nên để có thể tối ưu được chi phí, thời gian thì quý doanh nghiệp có thể tham khảo thêm về dịch vụ hoàn thuế GTGT do Viện Kế Toán cung cấp. Gọi ngay Hotline: 0916.636.419 để được tư vấn báo giá ngay nhé!!!

1. Công ty/ doanh nghiệp sẽ được hoàn thuế GTGT khi nào?

Tuỳ thuộc vào dịch vụ hàng hoá, sản phẩm, dịch vụ mà điều kiện, cũng như là quy định hoàn thuế GTGT sẽ khác nhau. Nhưng về cơ bản thì điều kiện hoàn thuế GTGT cho doanh nghiệp sẽ như sau:- Doanh nghiệp/ công ty nộp thuế GTGT theo phương pháp khấu trừ;

- Công ty/ doanh nghiệp phải có con dấu, giấy phép đầu tư/ kinh doanh hoặc những loại giấy tờ có giá trị tương đương;

- Doanh nghiệp cần phải lưu trữ chứng từ, số liệu sổ sách theo đúng chuẩn mực của kế toán;

- Các hồ sơ thủ tục để để thực hiện hoàn thuế GTGT phải đúng với quy định hiện hành;

2. Hồ sơ để hoàn thuế GTGT- Cập nhập mới nhất

Tuỳ thuộc vào từng trường hợp, lĩnh vực kinh doanh mà thủ tục, hồ sơ hoàn thuế GTGT sẽ khác nhau. Tuy nhiên thì công ty/ doanh nghiệp cần lưu ý đối với những đơn phụ thuộc, cơ quan,… không thuộc đơn vị kế toán lập BCTC thì phải có văn bản uỷ quyền của trụ sở/ công ty mẹ khi làm thủ tục hoàn thuế.2.1. Hồ sơ hoàn thuế GTGT đối với ngành hàng xuất khẩu

>>> Tải MIỄN PHÍ- Hồ sơ hoàn thuế GTGT với hàng xuất khẩu

Tuy nhiên thì nếu công ty/ doanh nghiệp của bạn thuộc 1 trong trường hợp dưới đây thì hồ sơ hoàn thuế GTGT sẽ có sự thay đổi, cụ thể như sau:

- Nếu công ty/ doanh nghiệp của bạn thuộc trường hợp uỷ thác xuất khẩu và đã kết thúc hợp đồng thì mục 2 của hồ sơ sẽ thay đổi thành:

+ Hợp đồng uỷ thác xuất khẩu;

+ Cung cấp thêm biên bản thanh lý hợp đồng được uỷ thác xuất khẩu;

+ Cung cấp thêm biên bản đối chiếu công nợ định kỳ giữa bên uỷ thác và bên được nhận bên uỷ thác xuất khẩu;

- Nếu công ty/ doanh nghiệp thuộc trường hợp dưới đây thì sẽ bỏ quan mục số 3 của hồ sơ:

+ Công ty/ doanh nghiệp hoạt động trong lĩnh vực xuất khẩu phần mềm dưới hình thức điện tử;

+ Công ty/ doanh nghiệp hoạt động trong lĩnh vực xây lắp công trình ở nước ngoài hoặc là khu phi thuế quan;

+ Công ty/ doanh nghiệp hoạt động trong lĩnh vực cung cấp điện nước, thực phẩm, hàng tiêu dùng, điện nước,... cho các doanh nghiệp chế xuất.

2.2. Hồ sơ thủ tục hoàn thuế GTGT đối với những dự án đầu tư

3. Các bước nộp mẫu đề nghị hoàn thuế GTGT- Mẫu 01/ĐNHT

3.1. Thủ tục để được hoàn thuế GTGT

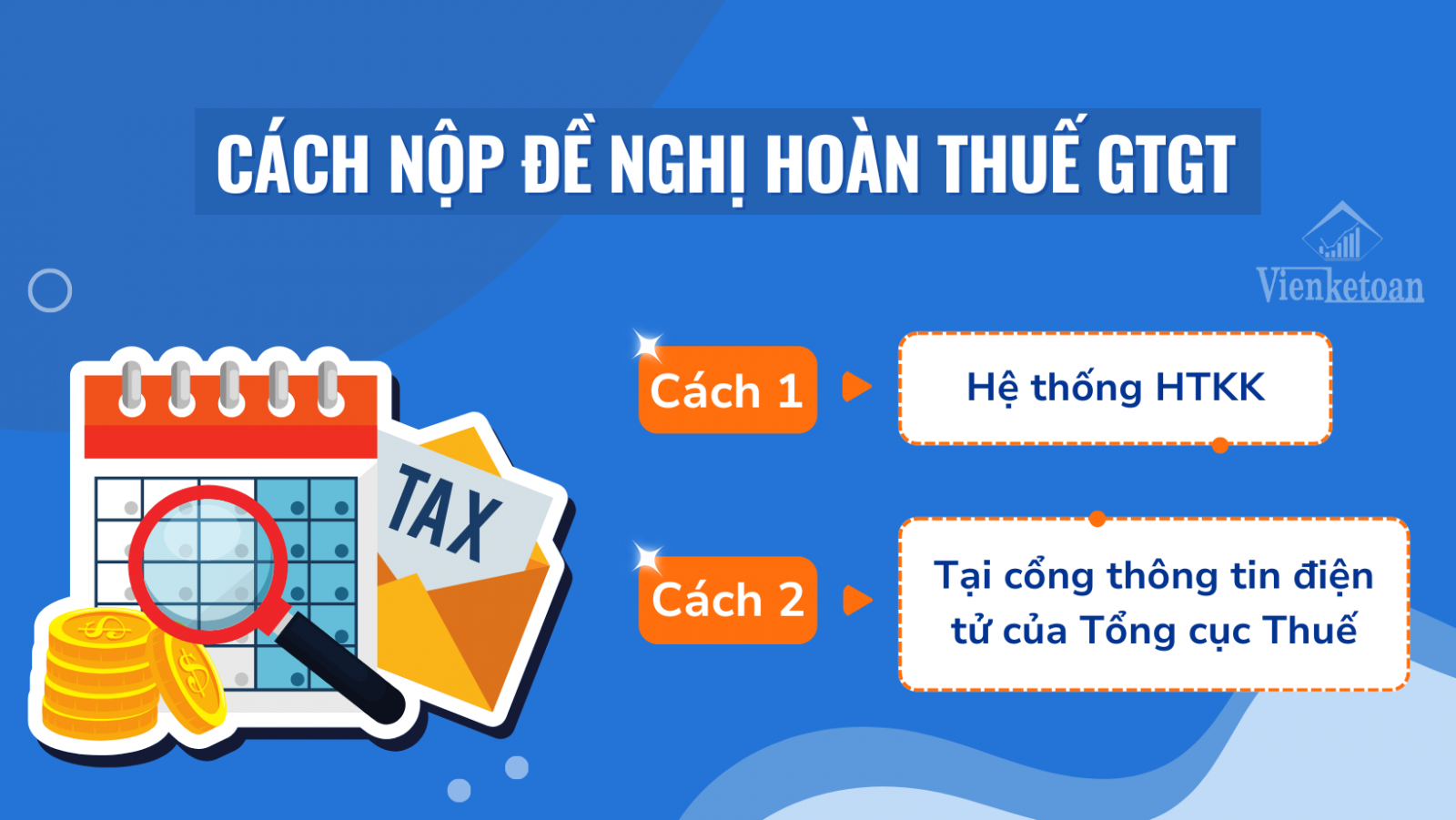

Trên thực tế có 3 cách để nộp thủ tục hoàn thuế GTGT đó là: nộp trực tiếp với cơ quan quản lý thuế; nộp hồ sơ qua bưu điện; nộp ONLINE qua mạng hoặc tại cổng thông tin điện tử của cơ quan thuế.Đối với hình thức nộp hồ sơ online tại Cổng thông tin điện tử, thì quý doanh nghiệp cần thực hiện như sau:

- B.1: Doanh nghiệp cần gửi hồ sơ hoàn thuế GTGT qua Cổng thông tin điện tử Tổng cục Thuế;

- B.2: Trong 15 phút, kể từ khi tiếp nhận hồ sơ, thì Cổng thông tin điện tử sẽ gửi thông báo tiếp nhận hồ sơ;

- B.3: Trong 3 ngày kể từ ngày thông báo tiếp nhận hồ sơ thì cơ quan thuế sẽ gửi quyết định hoàn thuế GTGT hoặc là nếu hồ sơ chưa hợp lệ sẽ gửi thông báo giải trình, bổ sung thông tin, tài liệu.

3.2. Khi nào thì công ty/ doanh nghiệp nhận được tiền hoàn thuế GTGT

Sau khi hoàn thành thủ tục hoàn thuế GTGT và nhận được quyết định hoàn thuế GTGT từ cơ quan thuế, thì tiền thuế hoàn sẽ được chuyển khoản vào tài khoản thanh toán của doanh nghiệp (tức là tài khoản đã đăng ký với cơ quan thuế theo mẫu 08) hoặc cũng có thể sẽ được bù trừ vào các khoản nợ của cơ quan nhà nước.4. Các trường hợp sẽ được hoàn thuế GTGT

Để được hoàn thuế GTGT thì ngoài điều kiện phải có thuế GTGT được khấu trừ, thì công ty/ doanh nghiệp cần đáp ứng đủ các điều kiện thuộc diện được hoàn thuế GTGT.4.1. Đối với trường hợp doanh nghiệp/ công ty hoàn thuế GTGT theo phương pháp khấu trừ

- Nếu thuế GTGT đầu vào chưa được khấu trừ hết trong tháng/ quý thì sẽ được khấu trừ vào kỳ tiếp theo;- Thuế GTGT mua vào với mục đích ban đầu là để đầu tư nhưng chưa được khấu trừ và số thuế còn lại từ 300 triệu trở lên (đối với trường hợp dự án đầu tư mới trong giai đoạn đầu);

- Nếu như mà doanh nghiệp/ cơ sở kinh doanh nộp thừa thuế GTGT hoặc thuế GTGT đầu vào chưa được khấu trừ hết đối với các trường hợp chuyển đổi chủ sở hữu, loại hình doanh nghiệp, giải thể, phá sản,...

- Nếu như doanh nghiệp/ cơ sở kinh doanh có quyết định được hoàn thuế GTGT từ cơ quan có thẩm quyền và nằm trong diện được hoàn thuế GTGT theo Điều ước quốc tế có Việt Nam là thành viên.

4.2. Trường hợp hoàn thuế GTGT đối với hàng hoá, dịch vụ xuất khẩu

- Nếu như thuế GTGT đầu vào chưa được khấu trừ trên 300 triệu, đối với các trường hợp như:+ Doanh nghiệp/ công ty cung cấp dịch vụ, hàng hoá nhập khẩu sau đó xuất khẩu vào khu phi thuế quan;

+ Doanh nghiệp/ công ty có hàng hoá nhập khẩu sau đó xuất khẩu đi nước ngoài;

+ Cơ sở kinh doanh vừa hoạt động xuất khẩu vừa nhập khẩu;

- Nếu như thuế GTGT đầu vào chưa được khấu trừ dưới 300 triệu đối với những trường hợp ở mục 1 thì được khấu trừ tháng/ quý tiếp theo;

4.3. Trường hợp hoàn thuế GTGT đối với những công ty/ doanh nghiệp đang hoạt động

Các cơ sở kinh doanh lập hồ sơ kê khai thuế riêng và kết chuyển thuế GTGT đầu vào của dự án đầu tư nhằm bù trừ việc kê khai thuế GTGT cho hoạt động sản xuất kinh doanh tại cơ sở kinh doanh, với điều kiện cơ sơ sở của bạn nộp thuế GTGT theo phương pháp khấu trừ.4.4. Trường hợp doanh nghiệp/ cơ sở kinh doanh mới được thành lập từ dự án đầu tư đã đăng ký kinh doanh trước đó

Thì lúc này doanh nghiệp sẽ được hoàn thuế GTGT từng lần theo năm trong giai đoạn đầu tư, nếu như:- Doanh nghiệp/ cơ sở kinh doanh đăng ký nộp thuế GTGT theo phương pháp khấu trừ;

- Thời gian đầu tư tổi thiểu là từ 1 năm trở lên;

- Ngoài ra thì số thuế GTGT luỹ kế của dịch vụ, hàng hoá mua vào để sử dụng cho việc đầu tư sẽ tối thiểu từ 300 triệu trở lên.

5. Dịch vụ hoàn thuế GTGT của Viện Kế Toán

Như Viện Kế Toán đã chia sẻ ở trên về những điều kiện, hồ sơ, thủ tục để đề nghị hoàn thuế GTGT ở trên khá là chặt chẽ và tương đối phức tạp.Cho nên để có thể tối ưu được chi phí, thời gian thì quý doanh nghiệp có thể tham khảo thêm về dịch vụ hoàn thuế GTGT do Viện Kế Toán cung cấp. Gọi ngay Hotline: 0916.636.419 để được tư vấn báo giá ngay nhé!!!

Tin liên quan :

Thành lập công ty

Dịch vụ kế toán

ĐÀO TẠO KẾ TOÁN